जीएसटी विभाग द्वारा ASMT 10 जारी किए जा रहे हैं। जिस के संदर्भ में धारा 61 नियम 99 के अंतर्गत यह नोटिस रेफरेंस नंबर के साथ जारी किए जा रहे हैं।

जीएसटी विभाग द्वारा जारी ASMT 10 का अध्ययन करने पर कई शंका मन में जागृत हुई ।जिसकी चर्चा हम आज के विषय में करेंगे।

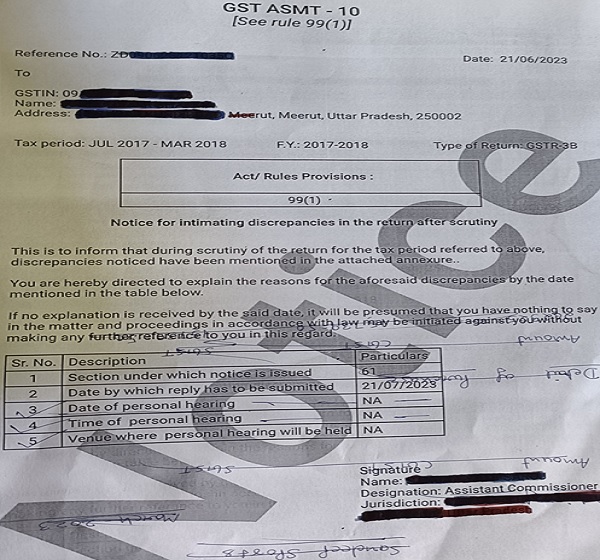

आप सभी टैक्स प्रोफेशनल यह देख रहे होंगे। कि ASMT 10 जारी करते समय मुख्य नोटिस पर नीचे की ओर बॉक्स क्रम संख्या 1,2,3, 4और 5पर नोटिस की डेट के संबंध में , पर्सनल हियरिंग के लिए NA दर्ज है। साथ ही इस ASMT 10 के साथ एक बड़ा सा नोटिस संलग्न किया जा रहा है। जिस नोटिस के द्वारा वह करदाता से इतनी सारी शंकाओं का समाधान उसकी अकाउंट्स बुक्स के जरिए करना चाहते हैं। जबकि ASMT-10 के मुख्य पृष्ठ पर ऐसा कुछ भी दर्ज नहीं है। ASMT-10 केवल GSTR-1 जीएसटीआर 2A जीएसटीआर 3B और GSTR-9 के अंतर्गत किसी भी विसंगति के संबंध में जारी किया जाएगा।

लेकिन जीएसटी विभाग के प्रॉपर ऑफिसर ASMT-10 के साथ ऐसी ऐसी क्वेरीज लगा रहे हैं ।जैसे कि सेक्शन 65 के अंतर्गत करदाता का ऑडिट किया जा रहा हो। जबकि ASMT 10 में केवल विसंगतियों को इंगित करना है। मैं आपको एक उदाहरण से ASMT-10 और संलग्न एनेक्सचर के द्वारा आपका ध्यान उन विसंगतियों की ओर आकृष्ट करना चाहता हूं। कि क्या ASMT-10 के द्वारा इतनी बड़ी स्कूटनी जैसे ऑडिट की जा रही है? उदाहरण जीएसटी विभाग द्वारा जारी है ASMT 10 का नमूना पेश हैं।

उपरोक्त नमूना ASMT 10 में कहीं भी पर्सनल हियरिंग के लिए नोटिस नहीं है।

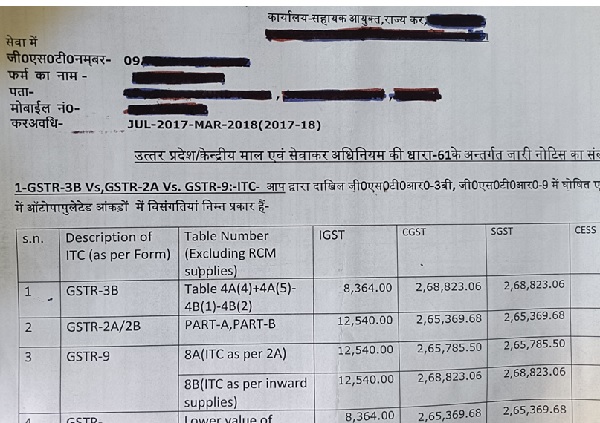

उदाहरण ASMT 10 के साथ संलग्न एनेक्सचर का विवरण प्रस्तुत है

–

–

आप देख रहे हैं की एनेक्सचर 3 पृष्ठ में जारी किया

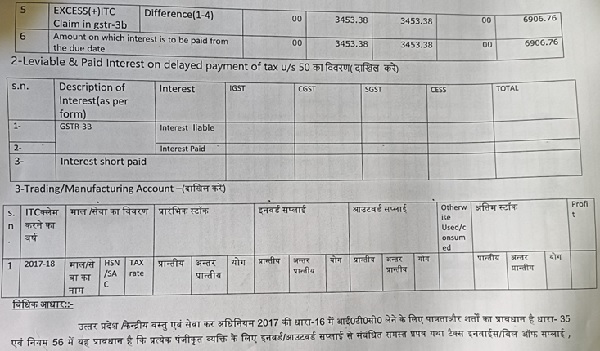

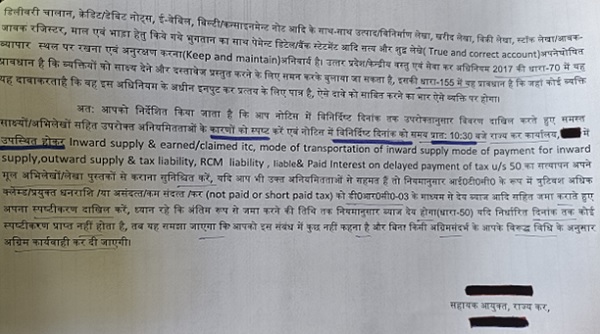

गया है ।जिसमें GSTR-1 ,जीएसटीआर 2A ,GSTR-3B औरGSTR 9 का उल्लेख करते हुए क्रमशः सीजीएसटी और एसजीएसटी में रुपए 3400=00 रुपए 3400=00 के अंतर के संबंध में ध्यान आकृष्ट किया गया है। तत्पश्चात एनअक्षर में नीचे उसकी भाषा शैली क्या इंगित कर रही है। तथा विभाग द्वारा स्पष्ट किया है। कि निर्धारित तारीख तक स्वयं उपस्थित होकर समस्त लेखा पुस्तकें जिसमें आउटवार्ड सप्लाई, इन वर्ल्ड सप्लाई ,आरसीएम ,आईटीसी का ब्यौरा आदि आदि का विवरण करदाता से मांगा जा रहा है ।क्या यह उचित है। इस तरह का विवरण जब किसी करदाता का ऑडिट सेक्शन 65 के अंतर्गत किया जाता है। तो सेक्शन 35और नियम 56 के अंतर्गत सभी लेखा पुस्तकों का विवरण उपलब्ध कराने का निर्देश दिया जाता है। इस एनअक्षर में एक और विशेष तथ्य है। कि यदि आप उपरोक्त तथ्यों का स्पष्टीकरण नहीं दे पा रहे हैं। या नहीं देंगे तो आप के विरुद्ध सेक्शन 73/ 74 की कार्रवाई की जा सकती है । साथ ही जीएसटी एक्ट के विभिन्न सेक्शन का उल्लेख करते हुए करदाता को भ्रमित किया जा रहा है। ऐसी परिस्थिति में यह प्रश्न आवश्यक हो जाता है। कि क्या ASMT 10 में ऐसी कार्रवाई की सूचना जारी की जा सकती है ।इसलिए मेरा प्रथम प्रश्न ऐसे नोटिसओं के संबंध में उनकी वैधता को चैलेंज करता है। जीएसटी विभाग द्वारा समय-समय पर सेक्शन 61 के संदर्भ में अर्थात रिटर्न की स्कूटनी के संबंध में SOP जारी किए हैं। क्या अधिकारियो द्वारा ऐसे SOP का संदर्भ ग्रहण किया गया है।

यदि आप सेक्शन 61 का अध्ययन करते हैं। तो उसमें केवल रिटर्न की स्कूटनी का प्रावधान है। तथा करदाता को रिटर्न में विसंगति के संबंध में नोटिस जारी करना है ।तथा उस विसंगति के संबंध में स्पष्टीकरण प्राप्त करना है ।जबकि जीएसटी अधिकारियों द्वारा सलग्न के माध्यम से लेखा पुस्तकों की जांच करना लेखा पुस्तकों को मंगाना अनुचित है ।क्योंकि सेक्शन 61 कहीं भी व्यक्तिगत सुनवाई का अवसर नहीं देता है।

ASMT 11 ब्लॉक होना। रिमाइंडर एप्लिकेशन का प्रावधान ऑनलाइन नही होना,ASMT 12 का आदेश पारित ना करना भी ASMT 10 के साथ विधिक त्रुटी हैं। क्या उच्च अधिकारियो द्वारा ASMT 10, 11और 12 की जांच का कोई तंत्र स्थापित क्या है?

इस प्रकार वर्तमान में जारी ASMT 10 की वैधता के संबंध में चर्चा होना आवश्यक हो जाता है ।ताकि करदाता को न्याय और टैक्स प्रोफेशनल को कार्य करने में आसानी होगी।

यह विचार लेखक के निजी विचार है

Author Bio