GST को भारत में 1 जुलाई 2017 से लागू किया गया था। उस समय बहुत बड़े-बड़े लक्ष्य और स्वप्न सोचे और दिखाए गए थे। यह भी कहा गया था कि अब देश में एक कर व्यवस्था होगी, व्यापार आसान होगा, कर चोरी कम होगी, करदाता बढ़ेंगे और सरकार का राजस्व भी बढ़ेगा और कर प्रणाली पूरी तरह से सरल हो जायेगी । यह भी कहा गया था कि GST से करों का जाल कम होगा और व्यापारी वर्ग को राहत मिलेगी और उपभोक्ता को पारदर्शिता। प्रक्रियाओं का जाल और उलझन कम होगी और एक स्वचालित कर प्रणाली लागू की जायेगी

अब GST को लागू हुए 9 साल हो गए हैं। 9 साल कोई छोटा समय नहीं होता है इसलिए अब GST की भी ईमानदारी से समीक्षा होनी चाहिए। केवल तालियाँ भी नहीं बजानी चाहिए लेकिन साथ ही केवल आलोचना भी नहीं होनी चाहिए। जो अच्छा हुआ है उसे स्वीकार करना चाहिए और जहाँ सुधार की जरूरत है उसे साफ-साफ कहना चाहिए ताकि नीति निर्माताओं को भी एक सही दिशा मिल सके.

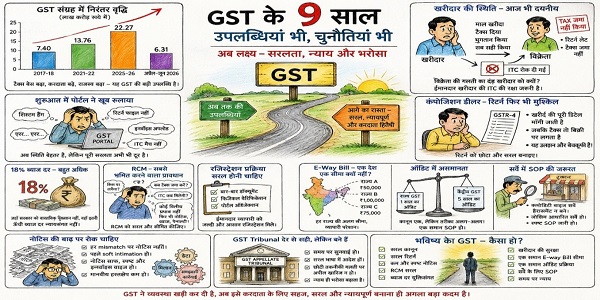

GST की सबसे बड़ी उपलब्धि यह है कि करदाता बढ़े हैं और सरकार का राजस्व भी साथ ही बढ़ा है। GST के समय करदाताओं की संख्या लगभग 66.5 लाख थी, जो अब बढ़कर लगभग 1.65 करोड़ तक पहुँच गई है। यह बहुत बड़ी बात है। राजस्व भी काफी बढ़ा है। 2017-18 में GST संग्रह लगभग ₹7.4 लाख करोड़ था। 2021-22 में यह लगभग ₹13.76 लाख करोड़ हुआ और 2025-26 में लगभग ₹22.27 लाख करोड़ तक पहुँच गया।

इसका मतलब है कि GST ने सरकार की झोली जरूर भरी है। करदाता भी बढ़े हैं। कारोबार का बड़ा हिस्सा अब रिकॉर्ड पर आ गया है। लेकिन अब सवाल यह है कि क्या GST से आम करदाता या व्यापारी की जिंदगी भी आसान हुई है? इसका जवाब है—कुछ हद तक हाँ हो सकता है , लेकिन पूरी तरह नहीं।

सरल भाषा में कहें तो GST की कमाई बढ़ी है, करदाता बढ़े हैं, सिस्टम बड़ा हुआ है, लेकिन फिर भी करदाता यह मानता है सरलता की और जाने की प्रक्रिया अभी भी पीछे ही रह गई है। आइये देखें कि सफ़र कैसा रहा और अब भविष्य में क्या उम्मीद है .

शुरुआत में पोर्टल ने काफी तंग किया

GST के शुरुआती वर्षों को कोई टैक्स प्रोफेशनल या व्यापारी आसानी से नहीं भूल सकता। पोर्टल अटकता था। Return भरते-भरते system बैठ जाता था। GSTR-1, GSTR-3B, ITC matching, invoice upload—सब कुछ नया था और सब कुछ कठिन था। कई बार ऐसा लगता था कि GST कानून से ज्यादा GST portal ही बड़ा कानून है।

अब स्थिति पहले से बेहतर है। पोर्टल पहले जैसा परेशान नहीं करता। E-invoice, e-way bill, auto-populated data जैसी सुविधाएँ आई हैं। NIL return SMS से भरने की सुविधा भी आई। यह सब अच्छे कदम हैं।

लेकिन केवल portal चलने लगे, यही सरलता नहीं है। असली सरलता तब होगी जब करदाता को Notice कम आएँ, Mismatch कम हो, छोटे व्यापारी को हर महीने data मिलाने में रातें खराब न करनी पड़ें और department के notice में साफ लिखा हो कि गलती कहाँ है।

आज भी कई notice ऐसे आते हैं जिनमें demand तो लिखी होती है, लेकिन calculation साफ नहीं होती। Invoice-wise detail नहीं होती। Party-wise working नहीं होती। अब यह व्यवस्था बदलनी चाहिए।

करदाता को आदत पड़ गई है, लेकिन GST आसान नहीं हुआ

आज करदाता GST से पहले जितना घबराता था, उतना नहीं घबराता। उसे आदत पड़ गई है कि return भरना है, e-way bill बनाना है, ITC check करनी है, GSTR-2B देखनी है, annual return भरना है और फिर भी Notice आये तो उसका जवाब देना है।

लेकिन किसी कठिन चीज की आदत पड़ जाना, उस चीज का आसान हो जाना नहीं होता। एक छोटा व्यापारी आज भी GST खुद नहीं समझ सकता। उसे accountant चाहिए, consultant चाहिए । यह स्थिति बताती है कि GST अभी भी आम करदाता की भाषा का कानून नहीं बना है।

GST का अगला लक्ष्य यही होना चाहिए कि छोटा व्यापारी भी अपने basic compliance को समझ सके। कानून इतना कठिन नहीं होना चाहिए कि हर छोटी बात पर विशेषज्ञ की जरूरत पड़े।

18% ब्याज दर बहुत भारी है

GST में देर से tax जमा करने पर 18% ब्याज लगता है। आज के समय में यह दर बहुत अधिक लगती है। खासकर उन मामलों में जहाँ सरकार को वास्तविक नुकसान नहीं हुआ।

उदाहरण के लिए RCM के कई मामलों में करदाता पहले tax जमा करता है और फिर उसी tax की ITC लेता है। यानी अंत में सरकार को कोई वास्तविक राजस्व नुकसान नहीं है। फिर भी यदि देरी हो गई तो 18% ब्याज लग जाता है। यह ईमानदार करदाता के लिए कठोर व्यवस्था है।

ब्याज का उद्देश्य करदाता को सजा देना नहीं होना चाहिए। ब्याज का उद्देश्य केवल सरकार को हुए समय के नुकसान की भरपाई होना चाहिए। यदि कोई fraud करे, जानबूझकर tax न दे, तो उसके लिए कठोर नियम होने चाहिए। लेकिन genuine mistake और fraud में फर्क होना चाहिए। GST में ब्याज दर को फिर से देखना चाहिए। Revenue-neutral cases में राहत मिलनी चाहिए।

Registration प्रक्रिया सरल होनी चाहिए, इसे परीक्षा नहीं बनाये

GST registration व्यापार शुरू करने का पहला कदम है। यदि पहला कदम ही कठिन हो जाए तो व्यापारी आगे कैसे बढ़ेगा? पिछले वर्षों में registration में कुछ सुधार हुए हैं। छोटे व्यापारियों के लिए threshold बढ़ी। Composition scheme की limit बढ़ी। कुछ मामलों में तेज registration की बात भी हुई। Rule 14A जैसी व्यवस्था भी इसी दिशा में लाई गई।

लेकिन आम व्यापारी की भाषा में यह सब अभी भी सरल नहीं है। Registration के लिए genuine व्यापारी को बार-बार documents, physical verification और portal objections में उलझाना ठीक नहीं है।

Registration का सिद्धांत साफ होना चाहिए—ईमानदार व्यापारी को जल्दी registration मिले और suspicious case की risk-based जांच हो। हर व्यक्ति को शक की नजर से देखना Ease of Doing Business नहीं है।

Composition scheme सरल कही गई, लेकिन GSTR-4 कठिन है

Composition scheme छोटे व्यापारियों के लिए बनाई गई थी। इसका मतलब था कि छोटे व्यापारी अपनी बिक्री पर fixed percentage से tax जमा करें और ITC की जटिलता से दूर रहें।

लेकिन composition dealer का annual return आज भी आसान नहीं है। GSTR-4 में खरीद की details माँगी जाती हैं। यह बात समझ से परे है। Composition dealer खरीद पर ITC लेता ही नहीं है। उसका tax बिक्री पर लगता है। फिर सामान्य खरीद की पूरी जानकारी मांगने का क्या अर्थ है ? RCM वाली खरीद की जानकारी मांगना ठीक है, क्योंकि उस पर tax liability बनती है। लेकिन हर purchase की detail लेना composition scheme की मूल भावना के खिलाफ है।

Composition dealer का annual return बहुत छोटा और सरल होना चाहिए। उसमें केवल total turnover, tax payable, tax paid, RCM liability और declaration हो। छोटे व्यापारी को छोटे व्यापारी की तरह व्यवहार मिलना चाहिए।

RCM: GST का सबसे भ्रमित करने वाला हिस्सा

Reverse Charge Mechanism यानी RCM GST का एक ऐसा हिस्सा है, जिसे आज भी बहुत से करदाता ठीक से नहीं समझते। साधारण भाषा में RCM का अर्थ है—tax बेचने वाला नहीं, खरीदने वाला जमा करेगा। सुनने में आसान है, लेकिन व्यवहार में यह बहुत उलझा हुआ है।

कौन-सी service पर RCM लगेगा? किस दिन liability बनेगी? Self-invoice बनानी है या नहीं? Payment voucher कब बनेगा? ITC कब मिलेगी? ये सवाल आम करदाता को परेशान करते हैं। यदि यह आसान होता तो फिर उन करदाताओं से भी गलतियाँ कैसे हुई जो यदि समय पर RCM भर देते तो उन्हें तुरंत क्रेडिट भी मिल जाती लेकिन अब उन्हें ब्याज और पेनाल्टी भरनी पड रही है.

सबसे ज्यादा परेशानी उन मामलों में है जहाँ RCM का कोई वास्तविक वित्तीय प्रभाव नहीं होता। करदाता tax जमा करता है और फिर वही credit लेता है। यानी सरकार को अंत में कोई नुकसान नहीं। फिर भी यदि गलती हो गई तो interest, penalty और notice आ जाते हैं।

RCM को अब बहुत सीमित और सरल करना चाहिए। Revenue-neutral RCM cases में भारी ब्याज और penalty नहीं होनी चाहिए।

E-way bill में एक देश, लेकिन अलग-अलग limit क्यों?

GST को “एक देश, एक कर” कहा गया था। लेकिन e-way bill में हर राज्य की अलग limit ने इस विचार को कमजोर किया है।

एक राज्य में जिस value पर e-way bill जरूरी नहीं है, दूसरे राज्य में वही जरूरी हो सकता है। इससे व्यापारी और transporter दोनों परेशान होते हैं। हर राज्य की अलग limit याद रखना आसान नहीं है।

यदि GST राष्ट्रीय व्यवस्था है तो e-way bill की मूल सीमा भी राष्ट्रीय स्तर पर समान होनी चाहिए। राज्यों को अपनी सुविधा से अलग-अलग limit रखने देने से व्यापारी को सुविधा नहीं, उलझन मिलती है।

Audit में Centre और State की अलग शैली

GST में audit जरूरी है, लेकिन audit का तरीका भी उचित होना चाहिए।

कई बार देखा गया है कि जहाँ State GST एक साल का audit notice देता है और Central GST पाँच साल का audit notice देता है। करदाता वही है या उसी तरह का है , कानून वही है, records भी एक से ही है , लेकिन विभाग अलग-अलग तरीके से और अनिवार्य रूप से लम्बी अवधि का audit करते हैं।

इससे करदाता पर भारी बोझ आता है। उसे पुराने records, reconciliations, returns, invoices, ledgers सब फिर से तैयार करने पड़ते हैं।

GST audit के लिए national SOP होनी चाहिए। Centre और State में coordination होना चाहिए। Audit compliance check के लिए हो, pressure बनाकर payment लेने के लिए नहीं।

Commodity-wise survey harassment न बने

GST में inspection और survey के अधिकार विभाग को दिए गए हैं। कर चोरी रोकने के लिए ये अधिकार जरूरी हैं। लेकिन इनका उपयोग बहुत सावधानी से होना चाहिए।

Commodity-wise survey कई बार harassment जैसा लगने लगता है। किसी एक commodity के नाम पर बहुत से व्यापारियों पर pressure बनाया जाता है। Documents माँगे जाते हैं। मौके पर payment का दबाव बनाया जाता है।

इस पर clear SOP होनी चाहिए। Survey risk-based हो। Written authorization हो। करदाता को उसके अधिकार बताए जाएँ। मौके पर जबरन recovery न हो। Survey की observations लिखित में दी जाएँ।

Enforcement जरूरी है, लेकिन harassment नहीं।

GST Tribunal देर से आया, पर अब उम्मीद है

GST कानून लागू हुआ, लेकिन GST Appellate Tribunal लंबे समय तक नहीं बना। यह GST व्यवस्था की बड़ी कमी रही। जब Tribunal नहीं था तो करदाता कहाँ जाता? कई मामलों में High Court जाना पड़ा। कई appeals लंबित रहीं। Pre-deposit में पैसा अटका रहा। Disputed demand का बोझ बना रहा।

अब Tribunal बन चुका है। देर से सही, लेकिन यह स्वागत योग्य है। अब उम्मीद है कि GST disputes के लिए एक विशेष मंच उपलब्ध रहेगा।

लेकिन Tribunal केवल नाम का नहीं होना चाहिए। वहाँ सुनवाई समय पर हो। आदेश सरल भाषा में हों। छोटी technical mistake पर appeal reject न हो। समान मामलों में समान निर्णय आएँ।

GST में collection जितना जरूरी है, उतना ही जरूरी है न्याय। GSTAT की सफलता इसी से तय होगी कि वह करदाता को समय पर न्याय देता है या नहीं।

GST notices की संख्या कम होनी चाहिए

GST में data matching अच्छी बात है। लेकिन हर mismatch पर notice भेज देना कोई अच्छी व्यवस्था नहीं है।

आज GSTR-1, GSTR-3B, GSTR-2B, e-way bill, e-invoice और annual return के आधार पर notices बहुत बढ़ गए हैं। कई notices वास्तविक tax चोरी पकड़ते हैं, लेकिन बहुत से notices केवल timing difference या clerical mistake पर भी आ जाते हैं।

हर mismatch चोरी नहीं होता। कई बार supplier ने invoice अगले महीने upload किया होता है। कई बार credit note बाद में adjust हुआ होता है। कई बार amendment बाद में होता है। कई बार tax जमा हो चुका होता है।

ऐसे मामलों में पहले soft intimation होनी चाहिए। करदाता को correction या explanation का मौका मिलना चाहिए। सीधे show cause notice भेजना सही नहीं है।

GST में सिद्धांत होना चाहिए—notice कम हों, लेकिन साफ हों। हर notice में invoice-wise detail, calculation और legal basis साफ होना चाहिए।

मानवीय हस्तक्षेप कम हो, लेकिन मशीन भी समझदार हो

GST digital system है। इसलिए इसमें technology का उपयोग जरूरी है। लेकिन technology का मतलब यह नहीं कि system बिना सोचे notice भेजता रहे।

मानवीय हस्तक्षेप कम होना चाहिए ताकि discretion और pressure कम हो। लेकिन automatic system भी समझदार होना चाहिए। यदि tax already paid है, supplier ने invoice बाद में report कर दी है, credit note से adjustment हो गया है या मामला revenue-neutral है, तो harsh notice नहीं जाना चाहिए।

GST को digital से आगे बढ़ाकर intelligent digital बनाना होगा।

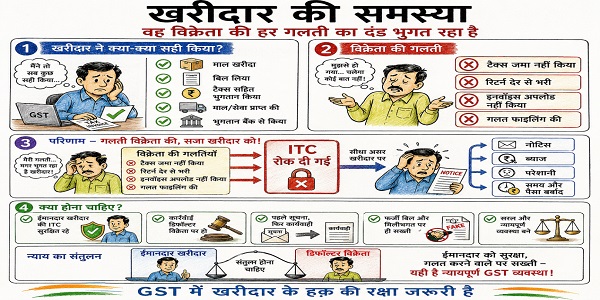

खरीदार की स्थिति आज भी बहुत खराब है

GST की सबसे बड़ी व्यावहारिक कमजोरी खरीदार की स्थिति है।

खरीदार ने माल खरीदा। Bill लिया। Tax सहित payment किया। माल भी प्राप्त किया। फिर भी यदि विक्रेता ने tax जमा नहीं किया, return late भरा या invoice upload नहीं किया, तो खरीदार की ITC रोक दी जाती है।

यह कहाँ का न्याय है?

एक ईमानदार खरीदार विक्रेता के return पर नियंत्रण नहीं रख सकता। खरीदार इतना ही देख सकता है कि supplier registered है, invoice सही है, माल मिला है और payment bank से हुआ है। लेकिन वह यह कैसे सुनिश्चित करे कि विक्रेता ने सरकार को tax जमा किया?

यदि विक्रेता tax नहीं जमा करता तो कार्रवाई विक्रेता पर होनी चाहिए। खरीदार की ITC रोकना ईमानदार खरीदार को सजा देना है।

GST में buyer protection जरूरी है। यदि खरीदार के पास valid invoice है, goods या services मिली हैं और tax सहित payment हुआ है, तो उसकी ITC सुरक्षित रहनी चाहिए। केवल fake invoice, मिलीभगत या fraud के मामलों में ITC रोकी जानी चाहिए।

GST को seller-based system से आगे बढ़कर balanced system बनना होगा। ईमानदार खरीदार को यह भरोसा मिलना चाहिए कि विक्रेता की गलती का दंड उसे नहीं मिलेगा।

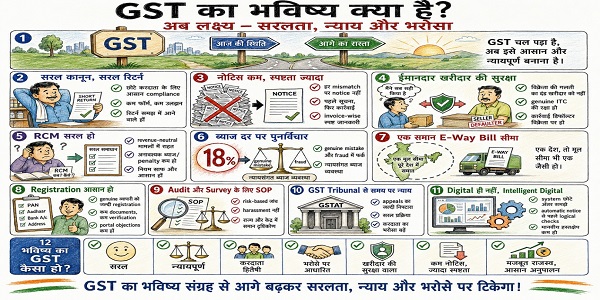

GST का भविष्य क्या है?

GST का भविष्य अच्छा हो सकता है, लेकिन उसके लिए अगला लक्ष्य revenue नहीं, simplicity होना चाहिए।

अब सरकार को यह नहीं कहना चाहिए कि GST collection कितना बढ़ गया। अब सरकार को यह बताना चाहिए कि GST compliance कितना सरल हुआ।

भविष्य के GST में ये बातें जरूरी हैं—

1. Rate structure सरल हो।

2. छोटे करदाताओं के लिए अलग और आसान compliance हो।

3. RCM को सरल किया जाए।

4. Revenue-neutral मामलों में राहत हो।

5. Buyer की ITC की रक्षा हो।

6. Notices कम और स्पष्ट हों।

7. Audit और survey SOP से हों।

8. Tribunal समय पर न्याय दे।

9. Registration तेज और सरल हो।

10. GST portal केवल digital नहीं, समझदार भी हो।

असली सवाल

GST ने सरकार को मजबूत किया है। अब GST को करदाता को भी मजबूत करना चाहिए। GST ने revenue बढ़ाया है। अब GST को trust बढ़ाना चाहिए। GST ने tax base बढ़ाया है। अब GST को सरलता बढ़ानी चाहिए। GST ने data बढ़ाया है। अब GST को न्याय बढ़ाना चाहिए। GST ने व्यवस्था खड़ी कर दी है। अब GST को व्यवस्था को मानवीय बनाना चाहिए।

निष्कर्ष

GST के 9 साल उपलब्धियों और परेशानियों दोनों की कहानी हैं। यह कहना गलत होगा कि GST असफल है। GST ने कर आधार बढ़ाया, राजस्व बढ़ाया, technology को tax system का हिस्सा बनाया और देश की indirect tax व्यवस्था को बदल दिया। लेकिन यह कहना भी गलत होगा कि GST अब पूरी तरह सफल और सरल हो गया है।

GST अभी भी आम करदाता के लिए कठिन है। Composition dealer परेशान है। RCM भ्रमित करता है। E-way bill में राज्यों की अलग-अलग limit उलझाती है। Audit में अनिश्चितता है। Survey में SOP की कमी है। Notices बढ़ रहे हैं। खरीदार की ITC विक्रेता की गलती से खतरे में पड़ती है। ब्याज दर कठोर है। Registration अभी भी पूरी तरह आसान नहीं है।

अब GST को अपनी दूसरी यात्रा शुरू करनी चाहिए। पहली यात्रा थी—GST लागू करना। दूसरी यात्रा होनी चाहिए—GST को सरल बनाना।

GST की सफलता अब केवल इस बात से नहीं मापी जानी चाहिए कि सरकार ने कितना tax collect किया। अब सफलता इस बात से मापी जानी चाहिए कि एक छोटा व्यापारी GST को कितना आसानी से समझता है, कितने कम डर के साथ compliance करता है और उसे विभाग से कितना न्यायपूर्ण व्यवहार मिलता है।

2017 से 2026 तक GST ने अपनी ताकत दिखा दी है। अब GST को अपनी सरलता, संवेदनशीलता और न्यायप्रियता दिखानी है।

यही GST के अगले चरण की सबसे बड़ी जरूरत है।

-सुधीर हालाखंडी

Author Bio