प्रस्तावना

कोई भी करदाता या एक अपंजीकृत व्यक्ति किसी जीएसटी अधिकारी द्वारा उसके खिलाफ पारित किसी निर्णय या आदेश से व्यथित (सहमत नहीं है) है तो वह अपीलीय प्राधिकारी को उस तारीख से तीन महीने के भीतर अपील कर सकता है, जिस दिन उक्त निर्णय या आदेश ऐसे व्यक्ति को सूचित किया जाता है।

अब जीएसटी विभाग से बड़ी संख्या में निर्धारण /मांग आदेश आ रहे हैं इसलिए अपील और अपील दायर करने की प्रक्रिया एक बहुत ही महत्वपूर्ण विषय है।

यहां हम अपीलीय प्राधिकारी को अपील दायर करने के संपूर्ण प्रावधानों और अपील दायर करने की प्रक्रिया का अध्ययन कर रहे हैं। प्रावधान सीजीएसटी अधिनियम की धारा 107 में दिए गए हैं, और उसी के नियम सीजीएसटी नियम 2017 के नियम 108 और 109 में दिए गए हैं। संबंधित प्रपत्र APL-01 हैं।

– सुधीर हालाखंडी

जीएसटी अधिनियम के तहत अपीलों का अपीलीय स्तरों का क्रम निम्नप्रकार है :-

यहां हम निर्णय अधिकारी के आदेश के खिलाफ प्रथम अपीलीय प्राधिकारी को अपील पर चर्चा कर रहे हैं और सीजीएसटी अधिनियम, 2017 की धारा 107 में प्रावधान दिए गए हैं।

आइए प्रश्नोत्तर के रूप में जीएसटी अपील से संबंधित कुछ महत्वपूर्ण बिंदुओं पर एक नजर डालते हैं।

प्रश्न 1 – अपील क्या है और जीएसटी के तहत अपील कब दायर की जा सकती है?

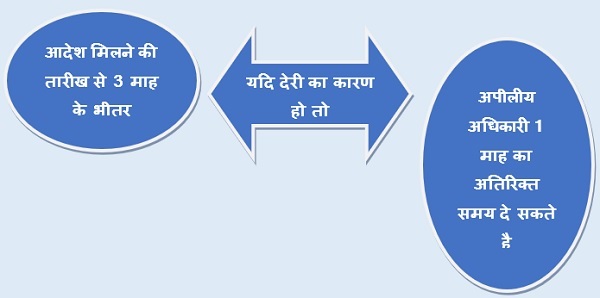

उत्तर- अपील का अर्थ है किसी निर्णय या किए गए आदेश पर पुनर्विचार करने का अनुरोध, यदि कोई व्यक्ति जीएसटी अधिकारी द्वारा जीएसटी अधिनियम के तहत उसके खिलाफ पारित किसी आदेश या निर्णय से सहमत नहीं है, तो ऐसा व्यक्ति ऐसे आदेश के खिलाफ अपीलीय प्राधिकारी को इस आदेश के प्राप्त होने की तारीख से 3 महीने के भीतर अपील कर सकता है। ।

यहां यह ध्यान दिया जाना चाहिए कि सामान्य अपील आदेश के प्राप्त होने की तारीख से 3 महीने के भीतर दायर की जा सकती है और असामान्य परिस्थितियों में समय को एक और महीने के लिए बढ़ाया जा सकता है जैसा कि प्रश्न संख्या 2 के उत्तर में स्पष्ट किया गया है।

प्रश्न 2. यदि कोई आदेश की प्राप्ति के 3 महीने के भीतर अपील दायर करने में विफल रहता है तो क्या होगा?

उत्तर- अपील प्राधिकारी अपील प्रस्तुत करने के लिए एक माह का और समय दे सकता है यदि वह इस बात से संतुष्ट है कि अपीलकर्ता को 3 माह के भीतर अपील प्रस्तुत करने से पर्याप्त कारण से रोका गया है। इसलिए सामान्य परिस्थितियों में अपील संचार की तारीख से 3 महीने के भीतर दायर की जानी चाहिए लेकिन अगर देरी का कोई कारण है तो अपीलीय प्राधिकारी द्वारा इस 3 महीने को एक और महीने के लिए बढ़ाया जा सकता है।

प्रश्न.3 अपीलकर्ता द्वारा अपील दायर करने के साथ क्या भुगतान किया जाना है?

उत्तर- यहां अपीलकर्ता को कर, जुर्माना और ब्याज की 100% राशि का भुगतान करना होगा जिसे उसने निर्विवाद रूप से स्वीकार किया है। इसका मतलब यह है कि अपील के तहत जो राशी विवाद का विषय नहीं है उस राशि का पूरा भुगतान किया जाना है।

अब शेष राशि कर, ब्याज और दंड की विवादित राशि है। यहां अपील दायर करने के लिए विवादित कर का 10% जमा करना होता है और विवादित ब्याज और जुर्माने में से कुछ भी नहीं देना होता है। आइए हम कर आदि जमा करने के इस प्रावधान को निम्नलिखित तरीके से सारांशित करते हैं:-

(ए)अपीलकर्ता द्वारा विवादित नहीं होने वाले आदेश से उत्पन्न होने वाले कर, ब्याज और जुर्माना की पूरी राशि।

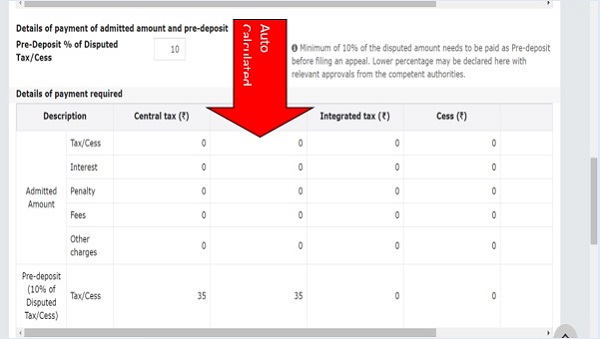

(बी) कर की विवादित राशि का 10% अधिकतम रु. पच्चीस करोड़।

यहां कृपया ध्यान दें कि विवादित राशि के संबंध में अपील दायर करने से पहले कर की राशि का केवल 10% (जुर्माना और ब्याज नहीं) जमा करना आवश्यक है।

प्रश्न 4 क्या विवादित मांग की यह 10% राशि अपील दायर करने के साथ जमा की जानी है यह हर आर्डर की मांग पर लागू है या इस प्रावधान के कुछ अपवाद भी हैं

उत्तर- हां, लगभग सभी मामलों में यह राशि कर का 10 प्रतिशत है लेकिन इसका एक अपवाद भी है जो कि धारा 129(3) के तहत लगने वाली पेनाल्टी की राशि के सम्बन्ध में है . यदि धारा 129(3) के तहत आदेश पारित किया जाता है तो यह अपील के लिए जमा करने वाली राशि लगाए जुर्माने का 25% होगी। बस यदि एक अपवाद है .

यहां हमें पता होना चाहिए कि धारा 129(3) के तहत किस तरह के जुर्माने की मांग की जा रही है। धारा 129 माल एवं माल वाहन को परिवहन के दौरान रोकने , जब्त करने और फिर उसे छोड़ने से संबंधित है और यदि धारा 129(3) के तहत मांग कायम की जाती है तो अपील दायर करने के लिए अपीलकर्ता को इस जुर्माने की राशी के 25% का भुगतान अपील करने के पहले करना पड़ता है।

कृपया ध्यान दें कि जो विवादित नहीं है, इसका मतलब है कि जो भुगतान करने के लिए सहमत है, उसे मांग दर्ज करने के लिए 100% भुगतान करना होगा।

प्रश्न 5. मांग के स्थगन की प्रक्रिया क्या है जिस मांग के आदेश के विरुद्ध अपील दायर की गई है?

उत्तर-जीएसटी कानून में मांग की वसूली पर रोक लगाने का बहुत अच्छा और सीधा प्रावधान है। एक बार अधिकांशतः विवादित कर राशि की 10% राशि जमा कर दी जाती है, तो वसूली की कार्यवाही को रोक दिया गया माना जाएगा। यह स्वचालित स्टे है और स्टे ऑफ डिमांड के लिए अलग से आवेदन करने की आवश्यकता नहीं है।

जहां यह राशि जुर्माना राशि का 25% है (जैसा कि धारा 129(3) के आदेश के सम्बन्ध में ऊपर बताया गया है ) वहां यह 25 % जमा करवाने पर स्टे मिल जाएगा

प्रश्न 6. क्या अपील दायर करने के बाद आदेश की प्रमाणित प्रति जमा करने का कोई प्रावधान है?

उत्तर – इस समय सभी मामलों में अब ऐसा नहीं है लेकिन 26 दिसम्बर से पूर्व सभी अपीलों में ऐसा करना अनिवार्य था परन्तु उसके बाद नियम 108 में पर्याप्त परिवर्तन कर वर्तमान में आदेश की प्रमाणित प्रति प्रस्तुत करने का प्रावधान इस प्रकार है:-

| आदेश का प्रकार | आदेश की प्रमाणित प्रति प्रस्तुत करने की आवश्यकता | आदेश की प्रमाणित प्रति प्रस्तुत करने की आवश्यकता |

| आदेश की प्रति जीएसटी अपलोड की गई है . | आदेश की प्रमाणित प्रति प्रस्तुत करने आवश्यकता नहीं है | अस्थायी पावती की तिथि ही अपील की प्रस्तुति की तिथि है |

| जीएसटी पोर्टल पर आदेश अपलोड नहीं किया गया | आदेश की प्रमाणित प्रति प्रस्तुत करने आवश्यकता है आवश्यकता है | 1.यदि अपील दायर करने के 7 दिनों के भीतर प्रमाणित आदेश की प्रति प्रस्तुत की जाती है, तो अपील दायर करने की तिथि वही होगी जब मूल रूप से अपील दायर की गई थी।

2. यदि अपील दायर करने की तिथि से 7 दिनों के भीतर आदेश की प्रमाणित प्रति प्रस्तुत नहीं की जाती है, तो अपील की प्रमाणित प्रति प्रस्तुत करने की तिथि को अपील दायर करने की तिथि माना जाएगा। |

यहाँ हम 26 दिसम्बर 2022 को संशोधित नियम 18 का सरल भाषा में अनुवाद प्रस्तुत कर रहें है जिससे अपील के बाद आदेश की प्रमाणित प्रस्तुत करने का नियम अच्छी तरह से समझ आ जाए .

नियम 108(3)

108(3) – जहां अपील किए गए निर्णय या आदेश को जीएसटी पोर्टल पर अपलोड किया जाता है, अपील के नम्बर के सहित एक अंतिम रसीद , अपीलीय प्राधिकारी या इस संबंध में उसके द्वारा अधिकृत अधिकारी द्वारा फॉर्म जीएसटी – एपीएल -02 में जारी की जाएगी और अस्थायी रसीद जारी करने की तारीख को अपील दायर करने की तारीख माना जाएगा .

बशर्ते कि अपील किए गए निर्णय या आदेश को आम पोर्टल पर अपलोड नहीं किया जाता है, अपीलकर्ता फॉर्म जीएसटी APL-01 दाखिल करने की तारीख से 7 दिनों की अवधि के भीतर उक्त निर्णय या आदेश की एक स्व-प्रमाणित प्रति प्रस्तुत करेगा और अपील प्राधिकारी या इस संबंध में उसके द्वारा अधिकृत अधिकारी द्वारा फॉर्म जीएसटी APL -02 में अंतिम रसीद , अपील संख्या के साथ जारी किया जाएगा, और अस्थायी पावती जारी करने की तारीख को अपील दाखिल करने की तारीख माना जाएगा।

यहां यह ध्यान दिया जाना चाहिए कि जिस आदेश के खिलाफ डीलर द्वारा अपील दायर की जा रही है, उसे जीएसटी पोर्टल पर अपलोड किया गया है, तो प्रमाणित आदेश को कर निर्धारण प्राधिकारी को प्रस्तुत करने की कोई आवश्यकता नहीं है।

जीएसटी पोर्टल पर अपलोड किए गए आदेश के मामले में अपीलीय प्राधिकारी को प्रमाणित प्रति प्रस्तुत करने की कोई आवश्यकता नहीं है, यह एक स्वागत योग्य बदलाव है और इसे हाल ही में 26 दिसंबर 2022 को जीएसटी नियमों में संशोधन करके बनाया गया है। नए नियमों की प्रति ऊपर दी गई है .

प्रश्न- 8 जीएसटी में अपील की सुनवाई कैसे शुरू होती है?

उत्तर। अपील प्राधिकारी अपीलकर्ता को सुनवाई का अवसर देगा और उस स्थिति में अपीलकर्ता अपनी अपील के पक्ष में अपने सभी तर्क प्रस्तुत कर सकता है।

प्रश्न 9. क्या अपील की सुनवाई के मामले में स्थगन मिलने की कोई संभावना होती है?

उत्तर- हां, अपीलीय प्राधिकारी मामले को स्थगित कर सकता है और ऐसा करने के कारणों को लिखकर नई तारीख दे सकता है। GST में स्थगन की संख्या सीमित है और धारा 107(9) के अनुसार 3 से अधिक स्थगन नहीं दिए जा सकते हैं। तीन स्थगन ही मिल जाए यह कोई प्रार्थी का अधिकार नहीं है क्योंकि प्रत्येक स्थगन के लिए पर्याप्त कारण दिखाना होगा लेकिन यह ध्यान दिया जाना चाहिए कि किसी भी मामले में 3 से अधिक स्थगन नहीं लिया जा सकता है।

प्रश्न10 -अपील की सुनवाई के समय कोई अपील के अधिक आधार प्रस्तुत कर सकता है?

उत्तर- हां, अपीलीय प्राधिकारी अपील की सुनवाई के समय अपील के किसी अन्य आधार को प्रस्तुत करने की अनुमति दे सकता है यदि वह संतुष्ट है कि आधार पहले नहीं देने की चूक जानबूझकर या अनुचित नहीं है।

GST पोर्टल पर अपील कैसे करें

अब प्रथम प्राधिकारी को अपील दायर करने के प्रावधान को जानने के बाद, आइए एक नजर डालते हैं कि जीएसटी पोर्टल पर अपील कैसे दायर की जाती है, जो इस आलेख का बहुत महत्वपूर्ण हिस्सा है: –

अपील दायर करने से पहले क्या तैयार किया जाना चाहिए :-

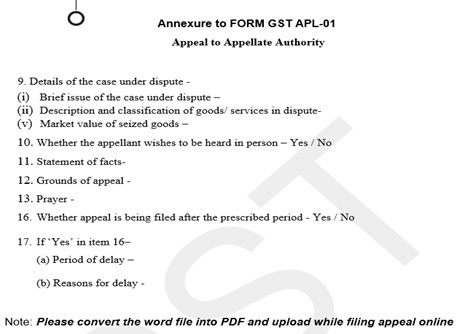

1. अपील के आधार के साथ एपीएल-01 भर कर अपलोड करना है । कृपया ध्यान दें कि आपका एपीएल-01 इस फॉर्म के बिंदु संख्या 9 से शुरू होगा और आपको इस फॉर्म के केवल 9 बिंदु भरने हैं जिसमें अपील, प्रार्थना के आधार शामिल हैं, अगर अपील समय के भीतर है और यह समय के भीतर नहीं है तो क्या कारण हैं।

यह फॉर्म प्वाइंट नंबर 9 से क्यों शुरू हो रहा है और पहली नजर में यह अजीब लग सकता है। इस फॉर्म में अन्य जानकारी स्वत: भरी जाएगी क्योंकि इनमें नाम, पता, जीएसटीएन आदि शामिल हैं।

2. वे दस्तावेज़ जिन्हें आप अपील के साथ अपलोड करना चाहते हैं।

3. अपील दायर करने से पहले भुगतान करने के लिए आपके पास क्रेडिट और नकद खाता बही में आवश्यक राशि जमा होनी चाहिए

अब आइये देखें कि अपील दायर करने की प्रक्रिया

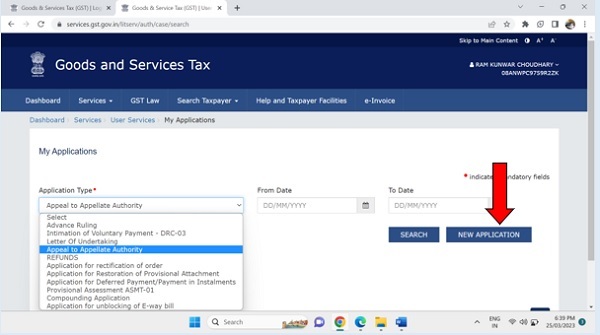

1. डीलर के खाते में लॉग इन करें

2. डैश बोर्ड पर जाएं

3. सर्विसेज पर जाएं

4. यूजर सर्विस पर जाएं

5. माई एप्लिकेशन पर जाएं

6. अपीलीय प्राधिकारी के लिए अपील पर जाएं।

7. न्यू एप्लिकेशन पर जाएं

8. अपना ऑर्डर नंबर लिखें

9. एपीएल-01 और समर्थित दस्तावेज अपलोड करें

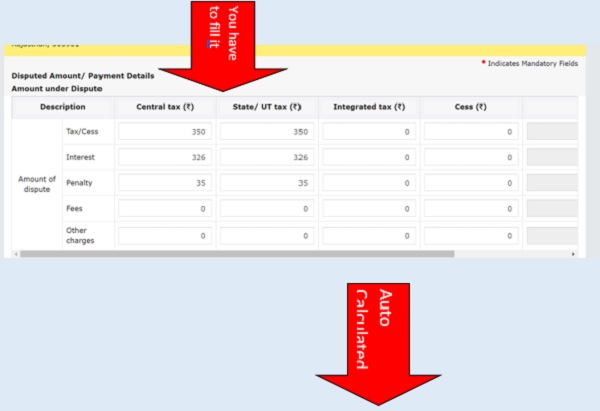

10. विवादित राशि भरें

11. कानून की आवश्यकता के अनुसार भुगतान की जाने वाली राशि जमा करें।

12. अपील फाइल करें।

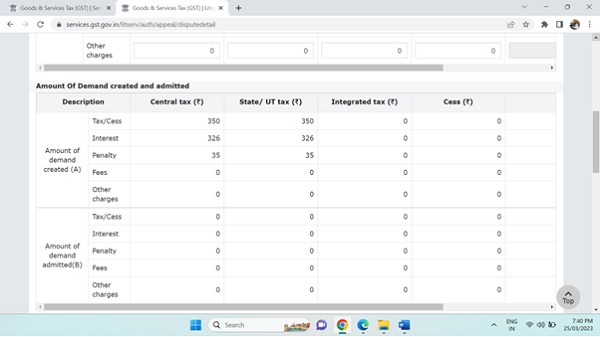

आइए हम यहाँ अपील दाखिल करने से पहले जमा की जाने वाली राशि की गणना करने की प्रक्रिया पर एक नजर डालते हैं: –

| आदेश में डिमांड का विवरण | |||||||||||

| विवरण | राज्य जीएसटी | केंद्र जीएसटी | ब्याज | जुर्माना | |||||||

| डिमांड | 10000.00 | 10000.00 | 14000.00 | 5000.00 | |||||||

| सहमत डिमांड | 5000.00 | 5000.00 | 7000.00 | 2500.00 | |||||||

| विवादित डिमांड | 5000.00 | 5000.00 | 7000.00 | 2500.00 | |||||||

| अपील फाइल करने के साथ जमा कराने वाली राशि | |||||||||||

| विवरण | राज्य जीएसटी | केंद्र जीएसटी | ब्याज | जुर्माना | |||||||

| 100% सहमत डिमांड का | 5000.00 | 5000.00 | 7000.00 | 2500.00 | |||||||

| विवादित कर का 10 % | 500.00 | 500.00 | 0.00 | 0.00 | |||||||

| अपील हेतु जमा कराने योग्य रकम | 5500.00 | 5500.00 | 7000.00 | 7000.00 | |||||||

| यदि पूरी मांग ही विवदित है तो जमा कराये जाने योग्य राशी | |||||||||||

| विवरण | राज्य जीएसटी | केंद्र जीएसटी | ब्याज | जुर्माना | |||||||

| डिमांड | 10000.00 | 10000.00 | 14000.00 | 5000.00 | |||||||

| सहमत डिमांड | 0.00 | 0.00 | 0.00 | 0.00 | |||||||

| विवादित डिमांड | 10000.00 | 10000.00 | 14000.00 | 5000.00 | |||||||

| अपील हेतु जमा कराने योग्य रकम | 1000.00 | 1000.00 | 0.00 | 0.00 | |||||||

यह पूरी प्रक्रिया है जिसे हमने ऊपर समझने की कोशिश की है और अब आइये इस पूरी प्रक्रिया को जीएसटी पोर्टल से लिए गए वास्तविक स्क्रीन शॉट के माध्यम से देखते हैं .

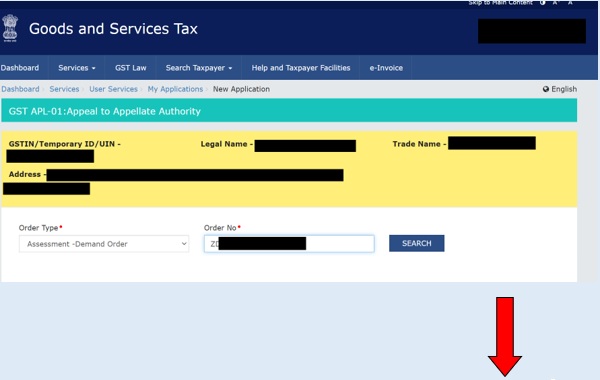

1. डैश बोर्ड > सर्विस

सर्विस < माय एप्लीकेशन

माय एप्लीकेशन > अपील टू अपील अथॉरिटी < न्यू एप्लीकेशन

असेसमेंट आर्डर – आर्डर नम्बर

–

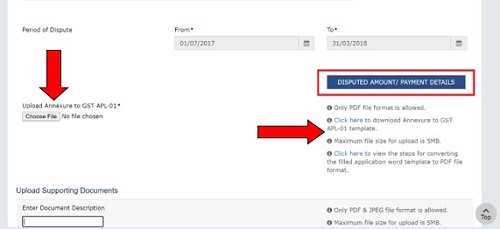

विवादित डिमांड की और जायें – इसे भरें – जमा कराये APL -01 को डाउन लोड कर तैयार करें

APL-01 और अपील सम्बंधित दस्तावेज अपलोड करें

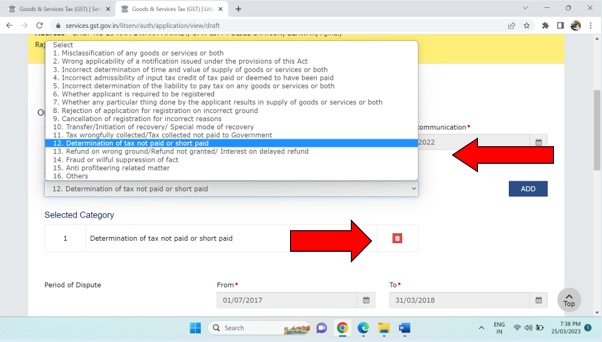

अपील का कारण चिन्हित करें

–

–

अपील फ़ाइल करने से पूर्व राशि जमा करायें

true sir