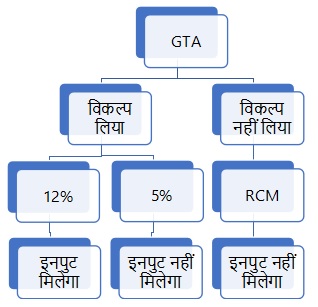

गुड्स ट्रासपोर्ट एजेंसी से जुडा अप्रत्यक्ष कर चाहे वह सर्विस टैक्स हो या जीएसटी कभी भी भ्रम या विवादों के परे नहीं रहा है. अधिकांश गुड्स ट्रांसपोर्ट एजेंसी का जीएसटी आरसीएम के तहत था लेकिन फॉरवर्ड चार्ज के तहत एक उन्हें एक विकल्प दिया गया ताकि वे 12 प्रतिशत कर चुका कर अपने द्वारा चुकाए गए कर का इनपुट टैक्स ले सके. आरसीएम के तहत तो कोई इनपुट मिलता ही नही है इसलिए गुड्स ट्रांसपोर्ट एजेंसी 12 प्रतिशत की दर से कर चुका कर इनपुट क्रेडिट भी ले सकती है. यह इनपुट ट्रक की खरीद , बीमा , मरम्मत , टायर की खरीद इत्यादि पर चुकाए हुए कर का होता है.

जीएसटी में फॉरवर्ड चार्ज का विकल्प लेने वाला डीलर 12 प्रतिशत की जगह 5 प्रतिशत कर का भुगतान भी कर सकते हैं लेकिन वहां ट्रांसपोर्ट एजेंसी को इनपुट क्रेडिट नहीं मिलती है इसलिए इसकी ज्यादा व्यवहारिकता नहीं है इसलिए इसे इस लेख में हम व्यवहारिकता की दृष्टी से फॉरवर्ड चार्ज को 12 प्रतिशत कर का विकल्प कह रहें हैं.

आइये हम इस 12 प्रतिशत कर के विकल्प का अध्ययन करते हैं क्यों कि यह प्रावधान भी अपने आप में ही थोड़ा जटिल है कि इसमें भी पूरी की पूरी ITC लेना संभव ही नहीं है और दूसरा यह है कि इसे समझना भी करदाताओं के लिए थोड़ा मुश्किल है तो फिर इसमें गलती होने की संभावना रहती है और फिर जीएसटी में गलतियां भी वर्षो बाद पकड़ी जाती है तो फिर ब्याज और पेनाल्टी की मार भी बहुत हो जाती है. ट्रांसपोर्ट सेक्टर एक बहुत बड़ा सेक्टर है तो आइये फिर इसे सरल और साधारण भाषा में समझने का प्रयास करें कि आखिर गुड्स ट्रासपोर्ट एजेंसी के लिए जीएसटी के लिए 12 प्रतिशत कर का प्रावधान क्या है और इनका किस तरह से पालन किया जाना चाहिए.

गुड्स ट्रांसपोर्ट एजेंसी के आरसीएम- रिवर्स चार्ज मेकेनिज्म से जुड़े प्रावधान तो बहुत साफ़ है इसलिए हमारा मुख्य ध्यान यहाँ फॉरवर्ड चार्ज के तहत लागू होने वाले प्रावधान पर ही रहेगा. आइये सबसे पहले समझ लें कि यह आरसीएम (रिवर्स चार्ज मेकेनिज्म) और फॉरवर्ड चार्ज क्या है ताकि आपको मुख्य विषय आसानी से समझ आ जाए. यहाँ हम बहुत अधिक तकनीकी पक्ष में जाने की जगह सरल भाषा में प्रावधान समझना है.

जीएसटी में मुख्य रूप से फॉरवर्ड चार्ज के तहत कर लगता है अर्थात माल की बिक्री करने वाला अथवा सेवा प्रदान करने वाला अपने क्रेता से कर एकत्र कर कर जमा कराता है. इसे जीएसटी में फॉरवर्ड चार्ज कहा जाता है और अधिकांश जीएसटी इसी फॉरवर्ड चार्ज द्वारा अर्थात विक्रेता द्वारा ही सरकार को चुकाया जाता है.

आरसीएम एक अपवाद है. सरकार ने कुछ सेवाओं एवं वस्तुओं की खरीद को अधिसूचित किया है जिनके खरीददारों को कर का भुगतान करना होता है और जहाँ इसकी इनपुट कानूनन उपलब्ध होती है वहां इसकी इनपुट मिल आती है अर्थात आप एक तरफ आरसीएम के तहत अपनी खरीद या प्राप्त होने वाली सप्लाई पर कर चुकाते हैं और इसी की इनपुट क्रेडिट ले लेते हैं.

ट्रासपोर्ट सेक्टर के लिए यह माना गया था कि यह सेक्टर बहुत बड़ा है और किन्ही ज्ञात एवं अज्ञात कारणों से यह जीएसटी की प्रक्रियाओं का पालन करने में कठिनाइयां अनुभव करता है इसलिए सबसे पहले अधिकांश ट्रांसपोर्ट सेक्टर अर्थात गुड्स ट्रांसपोर्ट एजेंसी को आरसीएम के तहत दिया गया अर्थात जो इस सेवा का उपयोग करता है वही कर भरे और वही इसकी इनपुट प्राप्त कर ले. इसी कारण से ट्रांसपोर्ट एजेंसियों को रजिस्ट्रेशन की अनिवार्यता से भी मुक्त रखा गया और उन्हें एक ट्रांसपोर्ट आईडी देने का प्रावधान बनाया गया ताकि वे ई-वे बिल से जुडी प्रक्रियाओं का पालन कर सके और उन्हें रिटर्न इत्यादि नहीं भरना पड़े. अधिकाँश ट्रांसपोर्ट एजेंसियां इसी प्रावधान के तहत कार्य कर रही है जिनमें से अधिकाँश के पास अपने ट्रक नहीं है.

लेकिन इस सबसे वे ट्रांसपोर्ट कम्पनियां सहमत नहीं थी जो कि अपने खुद के ट्रक खरीद कर काम करती हैं क्यों कि उन्हें ट्रक की खरीद , उनके बीमा , रख रखाव , पार्ट्स एवं टायर पर लाखों रूपये की जीएसटी का भुगतान करना पड़ता है और फिर उन्हें इनपुट नहीं मिले तो आप उनकी कठिनाई के बारे में सोच सकते हैं क्यों कि यह रकम भी बड़ी होती है.इसलिए वे फॉरवर्ड चार्ज का विकल्प लेती हैं.

यहाँ यह ध्यान रखें कि यदि एक ट्रांसपोर्ट एजेंसी ने फॉरवर्ड चार्ज के तहत कोई विकल्प लिया है तो उसे इसका पालन पूरे साल करना होगा , जैसे मान लीजिये कि आपने 12 प्रतिशत का विकल्प लिया है तो इसका आपको पालन करना पडेगा और वर्ष पूरा होने के पहले आप इससे बाहर निकलना चाहते हैं तो नहीं निकल सकते हैं. एक और बात वर्ष पूरा होने के बाद भी निकलना चाहते है तो उसके परिणाम भी है जिन्हें हम आगे अध्ययन करेंगे.

तो आइये सबसे पहले किन ट्रांसपोर्ट एजेंसीज के लिए 12 प्रतिशत कर का विकल्प व्यवहारिक है तो आप मान लें कि इसका पूरा – पूरा लाभ तो वही ट्रांसपोर्ट एजेंसी ले सकेगी जो कि अपनी सारी सेवा 12 प्रतिशत कर वसूल करते हुए देती है. इसे एक उदाहरण के द्वारा समझ लें – X ट्रांसपोर्ट कम्पनी के ट्रक जयपुर से अहमदाबाद माल 12 प्रतिशत जीएसटी चार्ज कर ले जाते हैं तो वापसी में भी उन्हें 12 प्रतिशत ही चार्ज कर माल लाना होगा. यदि कोई कहे कि यह संभव नहीं है तो फिर उसे पहले ही फॉरवर्ड चार्ज में जाते समय सोच लेना चाहिए कि आप फॉरवर्ड चार्ज और आरसीएम दोनों में एक साथ नहीं रह सकते हैं. कुछ ट्रांसपोर्ट कम्पनियां किसी एक कम्पनी के साथ एक अनुबंध करती है जिसके तहत मान लीजिये कि वे X स्थान से उनके लिए सीमेंट लेकर जाती है और जहाँ पंहुचती है वहीं से या उसके आस पास की जगह से कोयला या अन्य कच्चा माल लेकर आती है तो उनके लिए दोनों चक्कर में 12 प्रतिशत जीएसटी चार्ज करना आसान होता है और इस प्रावधान की सबसे आदर्श स्तिथि यही है.

अब आप मान लीजिये कि आप ऐसी व्यवस्था कर लेते हैं कि आप जाने और लौट कर आने दोनों में ही 12 प्रतिशत कर चार्ज करने की व्यवस्था कर लेते हैं और ऐसा वहां भी पाने में सफल होते हैं जहाँ उनका कोई ऊपर बताये गए उदहारण की तरह सीमेंट ले जाने और कोयला लाने का अनुबंध नहीं होता है लेकिन हर बार इसमें सफलता मिले इसमें कई अडचने है. आइये देखें क्या वे हालात हैं जो इस मामले में अड़चन उत्पन्न करते हैं :-

| 1. | कोई भी कम्पनी माल तो कई जगह भेजती है लेकिन वहीँ से उसे कुछ मंगाना हो यह अधिकाँश समय संभव नहीं होता है तो फिर 12 प्रतिशत वाला ग्राहक आपको ढूढना पडेगा और उसके मिलने में क्या परेशानी है वो आगे देखते हैं. |

| 2. | कुछ कम्पनियों के पास पहले से इनपुट क्रेडिट पड़ी होती है और ऐसा जहाँ भारी केपिटल गुड्स खरीदा जाता है वहां अक्सर होता है तो ये कम्पनियां 12 प्रतिशत देने से पाने आपको दूर रखती है ताकि उनकी जमा ITC और नही बढे. |

| 3. | यदि आप अपने वाहन में कृषि जन्य पदार्थ जैसे अनाज , तिलहन , दूध एवं अन्य वस्तुएं जिनका परिवहन करमुक्त है इत्यादि का परिवहन करते हैं तो आप इस पर 12 प्रतिशत कर नहीं लगा सकते हैं क्यों कि इनका ट्रांसपोर्ट करमुक्त है. करमुक्त ट्रांसपोर्ट पर आपको आनुपातिक इनपुट क्रेडिट को छोड़ना पडेगा अर्थात रिवर्स करना होगा. |

| 4. | इसके अतिरिक्त जब ट्रांसपोर्ट एजेंसी खुद के लिए माल की बुकिंग नहीं कर पाती है तब वह किसी दूसरी ट्रांसपोर्ट कंपनी को अपना वाहन दे देती है तो वह भी कर मुक्त है. करमुक्त ट्रांसपोर्ट पर आपको आनुपातिक इनपुट क्रेडिट को छोड़ना पडेगा अर्थात रिवर्स करना होगा. |

| 5. | यदि आप अन – रजिस्टर्ड व्यक्ति का माल ट्रांसपोर्ट करते हैं तो वह भी करमुक्त सेवा होती है. |

सबसे बड़ा सवाल यह है कि क्या आपको हर बार 12 प्रतिशत का ग्राहक मिल जाएगा ? यदि ऐसा है तो आपके लिए 12 प्रतिशत फॉरवर्ड चार्ज एक आदर्श स्तिथि है लेकिन सोचिये कि ऐसा नहीं है तो फिर आपके लिए 12 प्रतिशत फॉरवर्ड चार्ज में आपको पूरी इनपुट क्रेडिट नहीं मिलेगी और आपने अनजाने ही पूरी क्रेडिट ले ली है अर्थात रिवर्स नहीं की है तो भविष्य में आपको यह ब्याज सहित भुगतान करना पडेगा और इकठ्ठा भुगतान करना पडेगा तब आपको परेशानी आ सकती है.

आइये इसे एक उदहारण के जरिये समझने का प्रयास करें –

1 अप्रैल 2023 को X Transport Company ने 5 ट्रक ख़रीदे और इसकी इनपुट क्रेडिट 39.20 लाख रूपये बनी. X Transport Company फॉरवर्ड चार्ज का विकल्प लेते हए 39.20 की इनपुट क्रेडिट क्लेम की एवं वित्तीय वर्ष 2022-23 के दौरान बीमा , मरम्मत , टायर एवं खर्चों की इनपुट 12 लाख रूपये और क्लेम की. इस तरह से 2022-23 में कुल इनपुट क्रेडिट 51.20 लाख इनपुट क्रेडिट क्लेम की.

आइये अब देखें कि वर्ष के दौरान इस GTA ने निम्न प्रकार से सेवाएं दी है :-

| सेवा का प्रकार | रकम (करोड़ रूपये में ) | प्रतिशत |

| 12% की दर से दी गई सेवा | 5.00 | 71.43% |

| कर मुक्त सेवा | 2.00 | 28.57% |

| कुल सेवा | 7.00 | 100.00% |

तो अब आप मान लीजिये कि आपको इस वर्ष की उपलब्ध क्रेडिट का 28.57% रिवर्स करना पडेगा. लेकिन पूरे वर्ष के दौरान आपने क्रेडिट ली है 51.20 लाख रूपये ली है तो क्या अब आपको इस 51.20 लाख रूपये का 28.57% इनपुट क्रेडिट रिवेर्स करनी होगी ? देखिये ऐसा नहीं है तो फिर किस तरह से इनपुट क्रेडिट का रिवर्स होना इसे समझ लेते हैं :-

1. सबसे पहले तो ट्रक को छोड़ कर इस वर्ष में जो क्रेडिट आपने ली है अर्थात बीमा , मरम्मत , रख रखाव की क्रेडिट तो आपको इस इनपुट क्रेडिट का अनुपातिक इनपुट क्रेडिट को रिवर्स करना होगा. इस वर्ष में ट्रक को छोड़कर जो 12 लाख रूपये कीइनपुट क्रेडिट ली है और उसका 57% 3.43 लाख रूपये होता है और इसे रिवर्स करना होगा.- इसके लिए आप नियम 42 देखें.

2. आइये अब ट्रक की इनपुट क्रेडिट को देख लें तो फिर हमें जीएसटी का नियम 43 देखना होगा उसके अनुसार एक ट्रक की जिंदगी 5 वर्ष मानना होगा और इस प्रकार से ट्रक की कुल ITCको हम 60 से भाग देंगे तो प्रतिमाह की क्रेडिट 00 रूपये होती है और इस प्रकार पूरे साल की इनपुट क्रेडिट 65333.00 X 12 = 783996.00 हुई और इसका 28.57% 223987.00 होता है जिसे रिवर्स करना होगा.

3. इस प्रकार वित्तीय वर्ष 2022-23 में कुल 43 लाख + 2.24 लाख = 5.67 लाख रूपये की इनपुट क्रेडिट को रिवेर्स करनी होगी.

इस प्रकार इस प्रकार से 12 प्रतिशत के विकल्प में जाने वाली ट्रांसपोर्ट कम्पनियां पहले से एक हिसाब बना कर रखे कि उनके पास जिस तरह का बिजनेस है उसके हिसाब से इनपुट क्रेडिट के रिवर्स का प्रावधान अपने फंड्स में बना कर रखे क्यों कि एक समय ऐसा भी आएगा जब आपकी इनपुट क्रेडिट समाप्त हो जायेगी और आपको यह रकम रोकड़ में जमा करवानी होगी और तब फंड्स की जरुरत होगी.

इसी वर्ष में आप देख लीजिये कि आउटपुट क्रेडिट 60 लाख रूपये होती है तो आइये टैक्स भुगतान का एक हिसाब देख लें :-

| विवरण | रकम (लाख रूपये में ) |

| आउटपुट टैक्स | 60.00 |

| इनपुट क्रेडिट:- | |

| ट्रक पर इनपुट क्रेडिट | 39.20 |

| अन्य इनपुट क्रेडिट | 12.00 |

| कुल इनपुट क्रेडिट | 51.20 |

| इनपुट क्रेडिट रिवेर्स | 05.67 |

| कुल इनपुट उपलब्ध | 45.53 |

| रोकड़ में भुगतान | 14.47 |

अब यदि इसी प्रकार का बिजनेस अगले वर्ष भी रहता है तो फिर से लगभग इतना ही रिवर्स करना होगा और यह सिलसिला 5 साल तक चलेगा और इस प्रकार से किसी भी ट्रक पर लिया गया इनपुट क्रेडिट समाप्त मान लिया जाएगा. उसके बाद के वर्षों में भी आप सामान्य इनपुट क्रेडिट (ट्रक को छोड़कर) का भी आनुपातिक रिवर्सल करना होगा.

यदि आप एक ऐसा ट्रक जिस पर आपने इनपुट क्रेडिट लिया है को 5 वर्ष अर्थात 60 माह से पहले बेच देते हैं तो आपको बची हुई अवधि की इनपुट क्रेडिट की गणना करनी होगी जो कि इस ट्रक की बिक्री पर बनने वाले आउटपुट टैक्स की गणना को प्रभावित करेगा. यहाँ ध्यान रखें कि इस ट्रक को बेचने पर बनने वाला आउटपुट टैक्स और इस पर बची हुई अवधि का इनपुट क्रेडिट जो अधिक हो वही टैक्स बन जाएगा.

आइये इसे भी एक उदाहरण के जरिये समझ लें. आपने एक ट्रक ख़रीदा 1 अप्रैल 2023 को जिसकी इनपुट क्रेडिट 8 लाख रूपये थी और उसको 31 मार्च 2024 को तो ऐसे में प्रतिमाह के हिसाब से आपकी इनपुट क्रेडिट बनती है 13333.00 रूपये और उसके हिसाब से 48 माह जो बचे हैं उसकी क्रेडिट होती है 639984.00 होती है. अब यह ट्रक यदि 15 लाख रूपये में बेचा जाता है तो इसका आउटपुट टैक्स 420000.00 बनता है लेकिन चूँकि इस ट्रक पर 639984.00 का इनपुट क्रेडिट 60 माह से बची हुई अवधि से सम्बंधित है. इसलिए दोनों में से जो अधिक है उसका भुगतान कर के रूप में करना पडेगा और 639984.00 का भुगतान करना होगा. ट्रांसपोर्ट कंपनी जिसने 12 प्रतिशत का विकल्प लिया है वह इस स्तिथि को भी ध्यान रखें.

इस पूरे आलेख से आपको समझ आ गया होगा कि गुड्स ट्रासपोर्ट एजेंसी के केस में 12 प्रतिशत फॉरवर्ड चार्ज का विकल्प लेने के बाद आपको क्या – क्या ध्यान रखना होगा.

GTA की इस समय कर देयता को लेकर इस समय की स्तिथि निम्नप्रकार है

(यहाँ इनपुट मिलेगा एवं इनपुट नहीं मिलेगा यह GTA के लिए लिखा है और इनपुट क्रेडिट सेवा लेने वाले को तो नियमानुसार मिलेगा ही )

Author Bio

IF I ADOPT RCM IN MY TRANSPORT SERVICES WEATHER I HAD TO REGSITER GST NUMBER PLEAS TELL