भूमिका

क्रिप्टोकुरेंसी इन दिनों कोतुहूल भरा बहूचर्चीत शब्द है। पहले ईसे विभिन्न ‘विशेषज्ञों’ द्वारा ‘तकनीकि -बुलबुले ‘ के रूप में खारिज कर दिया गया था, लेकिन वैश्विक हस्तियो की राय इसके बिल्कुल विपरीत है।

“बिटकॉइन एक तकनीकी टूर डी फोर्स हो सकता है।” -बिल गेट्स

“हमने अपना पैसा और विश्वास एक गणितीय ढांचे में लगाने के लिए चुना है जो राजनीति और मानवीय त्रुटि से मुक्त है।” – टायलर विंकलेवोस (फेसबुक के सह-आविष्कारक)।

“मैं बिटकॉइन का बहुत बड़ा प्रशंसक हूं। तथ्य यह है कि बिटकॉइन ब्रह्मांड एक एल्गोरिथ्म सरकार के कार्यों को बदल देता है, बहुत अच्छा है। – अल गोर (अमेरिका के 45वें उपराष्ट्रपति)

“मुझे लगता है कि बिटकॉइन में दुनिया को बदलने की क्षमता है।” – पीटर थिएल (पेपैल के सह-संस्थापक)

“बग के पूरे वर्ग गायब हैं।” – डैन कमिंसकी (सिस्को के सुरक्षा प्रवेश विशेषज्ञ)

“आप बिटकॉइन को नहीं रोक सकते। यह हर जगह होगा, और दुनिया को फिर से समायोजित करना होगा।- जॉन मैक्एफ़ी

मरियम वेबस्टर डिक्शनरी क्रिप्टोक्यूरेंसी को इस प्रकार परिभाषित करती है: “मुद्रा का कोई भी रूप जो केवल डिजिटल रूप से मौजूद है, जिसमें आमतौर पर कोई केंद्रीय जारी या नियामक प्राधिकरण नहीं होता है, बल्कि लेनदेन को रिकॉर्ड करने और नई इकाइयों को जारी करने का प्रबंधन करने के लिए एक विकेन्द्रीकृत प्रणाली का उपयोग करता है और जो जालसाजी और धोखाधड़ी रोकने के लिए क्रिप्टोग्राफी पर निर्भर है।

इसलिए, क्रिप्टोक्यूरेंसी एक पारंपरिक ‘मुद्रा’ नहीं है, बल्कि एक विकेन्द्रीकृत डिजिटल संपत्ति और विनिमय का माध्यम है। बिटकॉइन, लिटकोइन, एथेरियम, ज़कैश, डैश, आदि के दस हजार से अधिक क्रिप्टोकरेंसी हैं, लेकिन किसी को उसी में सौदा करना चाहिए जिसका बाजार पूंजीकरण, लंबा इतिहास और अच्छा नेटवर्क प्रभाव हो।

इस लेख में क्रिप्टोकरेंसी के संबंध में निम्नलिखित पहलुओं को शामिल किया गया है: –

1. परिचय

2. क्रिप्टोक्यूरेंसी का गठन (खनन)।

3. भारत में क्रिप्टोकरेंसी की वैधता और इसका नियामक इतिहास।

4. भारत में क्रिप्टोक्यूरेंसी पर कर प्रभाव।

5. निष्कर्ष।

प्रस्तावना

क्रिप्टोग्राफी समझने योग्य जानकारी को उलझे हुए कोड में परिवर्तित करने की प्रक्रिया है, जिसकी व्याख्या करना कठिन है ताकि केवल वही लोग इसे पढ़ और संसाधित कर सकें जिनके लिए इसका इरादा है। मुद्रा किसी भी रूप में मुद्रा है जिसका उपयोग विनिमय के माध्यम के रूप में किया जाता है।

इसलिए, क्रिप्टो करेंसी मुद्रा का एक रूप है जो पैसे के रूप में कार्य करने के लिए क्रिप्टोग्राफी का उपयोग करता है। क्रिप्टोक्यूरेंसी पैसे की हर गुणवत्ता और संपत्ति रखती है जैसे मूल्य का स्टोर, संपत्ति वर्ग, मूल्य में vriddhi फाइनेंशियल एक्शन टास्क फोर्स (FATF) ‘वर्चुअल करेंसी’ को मूल्य के डिजिटल रूप में परिभाषित करता है जिसे डिजिटल रूप से कारोबार किया जा सकता है और इस प्रकार कार्य कर सकता है: –

1. विनिमय का एक माध्यम; और/या

2. खाते की एक इकाई; और/या

3. मूल्य का भंडार, लेकिन कानूनी निविदा की स्थिति नहीं होना।

FATF की रिपोर्ट में ‘क्रिप्टोकरेंसी’ को एक गणित आधारित, विकेन्द्रीकृत परिवर्तनीय आभासी मुद्रा के रूप में परिभाषित किया गया है, जो एक व्यक्ति से दूसरे व्यक्ति को मूल्य हस्तांतरित करने के लिए सार्वजनिक और निजी कुंजी पर भरोसा करके क्रिप्टोग्राफी द्वारा संरक्षित है और हर बार इसे स्थानांतरित होने पर क्रिप्टोग्राफ़िक रूप से हस्ताक्षरित किया जाता है।

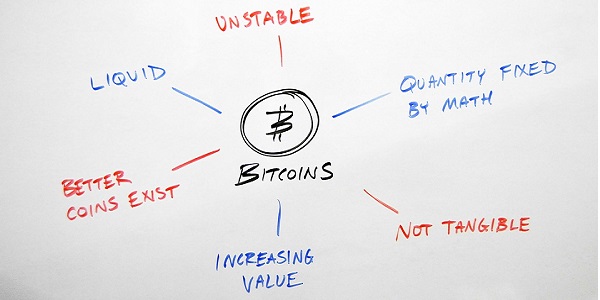

क्रिप्टोकरेंसी के फायदे और नुकसान

| Sno. | फायदे | नुकसान |

| 1. | किसी मध्यस्थ की आवश्यकता नहीं है। | अत्यधिक अस्थिर |

| 2. | कोई भौगोलिक बाधा नहीं | लेनदेन अपरिवर्तनीय हैं। |

| 3. | सस्ता, सुरक्षित, तेज | अवैध गतिविधि या डार्क वेब में उपयोग |

क्रिप्टो करेंसी की जरूरत

उदाहरण के लिए। अगर भारत से श्री पर्व संयुक्त राज्य अमेरिका में सुश्री चांदनी को पैसा भेजना चाहते हैं, तो वह तीसरे पक्ष यानी बैंक की मदद के बिना पैसे नहीं भेज पाएंगे। बैंक कुछ चीजों को सत्यापित करेगा जैसे प्रेषक, रिसीवर आदि की पहचान, मुद्रा रूपांतरण के लिए अपना कमीशन चार्ज करेगा और फिर अंततः फंड ट्रांसफर करेगा। यहां डिजिटल मुद्रा की आवश्यकता है जो बिना किसी बाधा या सीमा के है। वर्चुअल या डिजिटल करेंसी की मदद से पर्व किसी तीसरे पक्ष की मदद के बिना सीधे चांदनी को पैसे भेज सकता था।

क्रिप्टो करेंसी का जन्म

2008 में, लेहमैन ब्रदर्स जैसे बैंकों के कारण विश्व को बड़े वित्तीय संकट का सामना करना पड़ा।jinhone अशोध्य ऋण दिया और परिश्रमपूर्वक कार्य नहीं किया।

- तब यह छद्म नाम सतोशी नाकामोतो के तहत एक सॉफ्टवेयर डेवलपर था, जिसने बैंक जैसी किसी एक पार्टी पर भरोसा किए बिना पूरी पारदर्शिता, सिस्टम पर अधिक विश्वास के साथ एक मौद्रिक प्रणाली बनाने का एक तरीका पेश किया।

- यह प्रस्तावित किया गया था कि एक बैंक के बजाय एक केंद्रीय खाता बही में प्रत्येक लेनदेन को रिकॉर्ड करने के लिए, सभी उपयोगकर्ता सार्वजनिक खाता बही में सभी लेनदेन रिकॉर्ड करेंगे, परिणामस्वरूप समुदाय को विफल करने के किसी भी प्रयास पर ध्यान दिया जाएगा और भुगतान अस्वीकार कर दिया जाएगा

छद्म नाम के पीछे का कारण यह है कि अगर सतोशी को कुछ होता है तो निवेशक बिटकॉइन में विश्वास नहीं खोते हैं। हम इस बात से अनजान हैं कि अब वह जीवित है या नहीं।

ब्लॉक चेन टेक्नोलॉजी

क्रिप्टोकरेंसी ब्लॉक चेन टेक्नोलॉजी पर काम करती है।

BLOCK+CHAIN=BLOCKCHAIN

- ब्लॉक एक डेटाबेस है जिसमें बहुत सारी जानकारी होती है। जब एक ब्लॉक भर जाता है, तो दूसरे ब्लॉक में जानकारी संग्रहीत की जाएगी।

- ऐसे सभी ब्लॉक को चेन की मदद से आपस में जोड़ा या बांधा जाएगा इसलिए इसे ब्लॉकचेन कहा जाता है।

- हमारे मूल उदाहरण में जानकारी प्रेषक, प्राप्तकर्ता, राशि, समय और लेन-देन की तारीख के बारे में हो सकती है।

- सभी लेनदेन के बारे में डेटा अनगिनत कंप्यूटरों में समान रूप से मौजूद है जो बिटकॉइन से जुड़े सभी लेनदेन का ट्रैक रखते हैं। ये कंप्यूटर एक-दूसरे पर नजर रखते हैं, ताकि कोई भी बिटकॉइन की मात्रा में हेरफेर न कर सके।

- आम आदमी के शब्दों में, ब्लॉकचैन एक केक के चारों ओर दोस्तों के समूह की तरह है, जहां हर एक का अपना टुकड़ा होता है जो इसे खा सकता है, इसे किसी को दे सकता है या इसे किसी और चीज़ के साथ बदल सकता है। हालांकि, कोई भी अन्य जगह से एक अलग केक नहीं ला सकता है या मेज से एक टुकड़ा हटा सकता है, क्योंकि हर कोई देख रहा है।

क्रिप्टोक्यूरेंसी का गठन (खनन)

खनन एक ऐसी गतिविधि है जहां एक खनिक के रूप में जाना जाने वाला व्यक्ति अपनी कंप्यूटिंग क्षमता का उपयोग परेशान करने वाले 64-अंकीय हेक्साडेसिमल समीकरणों, पहेलियों और हैश के रूप में ज्ञात कोड को हल करने के लिए करता है। खनन के माध्यम से लेनदेन को एक ब्लॉक श्रृंखला पर सत्यापित और मान्य किया जाता है। सफल खनिक इनाम के रूप में नई क्रिप्टोकरेंसी प्राप्त करते हैं।

- हमारे मूल उदाहरण में लेनदेन को सत्यापित करने के लिए बैंक था अब क्रिप्टोकुरेंसी के साथ लेनदेन सत्यापित करने के लिए कोई मध्यस्थ नहीं है। दुनिया भर में हजारों लोग हैं जो लेनदेन को सत्यापित करने के लिए वहां मौजूद हैं। ऐसे लोगों को खनिक कहा जाता है।

- यदि मूल उदाहरण में पर्व चांदनी को बिटकॉन्स भेजता है तो वह यह नहीं कहेगा कि सादे भाषा में इसे उप गूढ़ भाषा में लिखा जाना चाहिए, कुछ गणितीय समस्या। अब दुनिया भर के खनिक गणितीय समस्या के उत्तर का अनुमान लगाने की कोशिश करते हैं।

अधिकतम 21 मिलियन बिटकॉइन का खनन किया जा सकता है, अभी 18.6 मिलियन, 2140 तक सभी 21 मिलियन का खनन किया जाएगा

भारत में क्रिप्टोकरेंसी की वैधता

- ऐसा कोई कानून नहीं है जो भारत में क्रिप्टोकरेंसी की खरीद और बिक्री को प्रतिबंधित करता है। यह एक परिसंपत्ति वर्ग है जहां कोई निवेश कर सकता है, लेकिन इसे कानूनी निविदा नहीं माना जाता है।

- कोई भी तकनीकी रूप से क्रिप्टोकरेंसी को रोक नहीं सकता। क्योंकि किसी भी केंद्रीकृत पार्टी का कोई नियंत्रण नहीं है।

- पिछले कुछ समय में क्रिप्टो करेंसी की भूमिका एक मुद्रा के रूप में कम हो गई है जो कि यह क्या कर सकती है इसका एक बहुत छोटा हिस्सा है। यह सोने की तरह एक परिसंपत्ति वर्ग की तरह विकसित हो रहा है।

- दुनिया के किसी भी देश ने अब तक क्रिप्टोकरेंसी पर प्रतिबंध नहीं लगाया है, आगे ईआई सल्वाडोर जैसे कुछ देशों ने बिटकॉइन को लीगल टेंडर का दर्जा दिया है।

भारत में क्रिप्टो मुद्रा का नियामक इतिहास

माननीय सुप्रीम कोर्ट ने इंटरनेट एंड मोबाइल एसोसिएशन ऑफ इंडिया बनाम आरबीआई डब्ल्यूपी (सिविल) संख्या 528/2018 के ऐतिहासिक मामले में आरबीआई सर्कुलर को रद्द कर दिया जिसमें क्रिप्टोकुरेंसी लेनदेन में शामिल प्रतिभागियों को बैंकिंग सुविधाओं की पेशकश करने से रोक दिया गया था। तब से, डिजिटल या आभासी मुद्राओं में व्यापार करने की अनुमति है।

आरबीआई ने 6 अप्रैल 2018 को बैंकों को निर्देश दिया था कि वे आभासी मुद्राओं में काम करने वाली संस्थाओं के साथ व्यवहार न करें और ऐसी संस्थाओं के साथ संबंध से बाहर निकलें, यदि उनके पास पहले से एक है।

आरबीआई ने 31.05.21 को एक नया परिपत्र जारी किया जिसमें क्रिप्टो मुद्राओं की वैध नाजुक स्थिति को दोहराया गया जो निम्नानुसार है। “ मीडिया रिपोर्टों के माध्यम से हमारे ध्यान में आया है कि कुछ बैंकों/विनियमित संस्थाओं ने आरबीआई के परिपत्र बैंविवि.सं.बीपी.बीसी.104/08.13.102/2017-18 दिनांकित का संदर्भ देकर अपने ग्राहकों को आभासी मुद्राओं में लेनदेन के प्रति आगाह किया है। 06 अप्रैल, 2018। बैंकों / विनियमित संस्थाओं द्वारा उपरोक्त परिपत्र के इस तरह के संदर्भ क्रम में नहीं हैं क्योंकि यह परिपत्र 04 मार्च, 2020 को रिट याचिका (सिविल) संख्या 528 के मामले में माननीय सर्वोच्च न्यायालय द्वारा अलग रखा गया था। 2018 का (इंटरनेट एंड मोबाइल एसोसिएशन ऑफ इंडिया बनाम रिजर्व बैंक ऑफ इंडिया)। इस प्रकार, माननीय सर्वोच्च न्यायालय के आदेश को ध्यान में रखते हुए, परिपत्र अब सर्वोच्च न्यायालय के निर्णय की तारीख से मान्य नहीं है, और इसलिए इसे उद्धृत या उद्धृत नहीं किया जा सकता है”

भारत में क्रिप्टो मुद्रा पर कर–प्रभाव

23 मार्च 2021 को संसद में पूछे गए एक सवाल के जवाब में, केंद्रीय वित्त राज्य मंत्री अनुराग ठाकुर ने कर योग्यता की स्थिति के बारे में विस्तार से बताया, जिसमें कहा गया है कि आयकर अधिनियम 1961 की धारा 5 के अनुसार, कुल आय से एक व्यक्ति की सभी आय होगी। सभी स्रोत चाहे कानूनी हों या नहीं। इसके अलावा, कोई भी व्यावसायिक गतिविधि जो क्रिप्टोकरेंसी या संपत्ति से संबंधित है, जब तक कि विशेष रूप से छूट न हो, माल और सेवा कर के तहत कर योग्य है। इसी तरह, “किसी भी सेवा की आपूर्ति, यदि विशेष रूप से छूट नहीं है, जीएसटी के तहत कर योग्य है और क्रिप्टोकुरेंसी एक्सचेंज से संबंधित किसी भी सेवा को छूट नहीं दी गई है। उन्होंने यह भी कहा कि सरकार खुले दिमाग से सभी विकल्पों पर विचार कर रही है और यह सुनिश्चित करेगी कि निवेशकों के हितों की रक्षा हो। आरबीआई भारत की अपनी डिजिटल मुद्रा पर भी काम कर रहा है और सरकार ने एक अंतर-मंत्रालयी समिति भी गठित की थी, जहां सचिवों ने एक रिपोर्ट प्रस्तुत की थी।

प्रत्यक्ष कर प्रणाली के तहत करदेयता

वर्तमान में आयकर अधिनियम में ऐसा कोई प्रावधान नहीं है जो यह वर्गीकृत करता हो कि क्रिप्टोकरेंसी कहां गिरेगी और इस संबंध में कोई न्यायिक मिसाल नहीं है।

आयकर अधिनियम, 1961 की धारा 2 (24) में आय की परिभाषा समावेशी है और संपूर्ण नहीं है। ‘आय’ शब्द ‘लाभ’ या ‘लाभ’ तक सीमित नहीं है। परिभाषा का उद्देश्य ‘आय’ के अर्थ को सीमित करना नहीं है बल्कि इसके जाल को चौड़ा करना है। भले ही एक रसीद परिभाषित किसी भी खंड के दायरे में नहीं आती है, फिर भी यह आय की प्रकृति का हिस्सा हो सकती है, जब तक कि स्पष्ट रूप से छूट न हो।

आगे बढ़ते हुए, यदि डिजिटल मुद्रा को मुद्रा के रूप में माना जाता है, तो यह आयकर अधिनियम के अनुसार कर के लिए अतिसंवेदनशील नहीं होगा। सबसे पहले, न तो प्राकृतिक अर्थ और न ही आईटी अधिनियम की धारा 2(24) में आय के रूप में ‘पैसा’ या ‘मुद्रा’ शामिल है, हालांकि इसमें ‘मौद्रिक भुगतान’ शामिल है। दूसरे, विचार करने का एक तरीका होने के कारण, कर का भार लेनदेन पर होगा न कि मुद्रा पर।

दूसरी ओर, यदि क्रिप्टोकुरेंसी को संपत्ति के रूप में माना जाता है, तो स्पष्ट रूप से इसे ‘व्यापार और पेशे से लाभ और लाभ’ या ‘पूंजीगत लाभ से आय’ के चार्जिंग प्रावधान के अंतर्गत कवर किया जाएगा। केंद्रीय प्रत्यक्ष कर बोर्ड (सीबीडीटी) के विशिष्ट मार्गदर्शन के अभाव में, होल्डिंग की अवधि, व्यापार की आवृत्ति, होल्डिंग के आकार के साथ-साथ खातों की पुस्तकों में उपचार के सामान्य सिद्धांत जो यह स्थापित करने के उद्देश्यों के लिए प्रासंगिक होंगे कि क्या क्रिप्टोक्यूरेंसी की बिक्री से लाभ का मूल्यांकन व्यावसायिक आय या पूंजीगत लाभ के रूप में किया जाएगा। सभी सूत्रों के लिए कोई एक आकार फिट नहीं हो सकता है। प्रत्येक मामले में तथ्यों के प्रासंगिक मैट्रिक्स के आधार पर निष्कर्ष निकालना होगा।

‘पूंजीगत लाभ‘ मद के तहत करदेयता

आईटी अधिनियम की धारा 2(14) एक पूंजीगत संपत्ति को “निर्धारिती द्वारा धारित किसी भी प्रकार की संपत्ति चाहे उसके व्यवसाय या पेशे से जुड़ी हो या नहीं” के रूप में परिभाषित करती है; प्रदान की गई ‘पूंजीगत संपत्ति’ की यह परिभाषा अपने आप में सबसे व्यापक है और अधिनियम के तहत स्पष्ट रूप से बाहर रखी गई संपत्ति को छोड़कर सभी प्रकार की संपत्ति को कवर करती है। इसलिए, क्रिप्टोकुरेंसी के हस्तांतरण से उत्पन्न होने वाले किसी भी लाभ को पूंजीगत लाभ के रूप में माना जाना चाहिए, यदि उन्हें निवेश के लिए रखा जाता है और लेनदेन की आवृत्ति अनियमित होती है।

| Sno. | Holding period. | कर की प्रकृति | कर की दर |

| 1. | 36 महीने या अधिक | dirgh कालिक पूंजीगत लाभ | इंडेक्सेशन के लाभ के साथ 20% की फ्लैट दर |

| 2. | 36 महीने से कम | अल्पकालिक पूंजीगत लाभ | करदाता पर लागू स्लैब दरें |

‘व्यापार और पेशे से लाभ‘ के तहत करदेयता

अधिनियम की धारा 2(13) के तहत “व्यवसाय” शब्द की परिकल्पना की गई है। अधिनियम की धारा 2(13) इस प्रकार है: “व्यवसाय” में कोई भी व्यापार, वाणिज्य या निर्माण या व्यापार, वाणिज्य, या निर्माण की प्रकृति में कोई साहसिक या चिंता शामिल है, भारतीय आय के अधीन होने वाला पहला और स्पष्ट उम्मीदवार- आय के इस शीर्ष के तहत कर, निस्संदेह, भारतीय ‘खनिक’ होगा।

इसके अलावा, क्रिप्टोकरेंसी में व्यापार जैसी कोई भी निरंतर गतिविधि इस परिभाषा के भीतर शामिल है, और प्राप्त लाभ इसके तहत कर योग्य हैं, आयकर अधिनियम की धारा 28 के तहत प्रभार्य हैं। लाभ जरूरी रूप से पैसे के रूप में नहीं हो सकता है, भले ही वे ‘तरह के’ हों, वे कर योग्य हैं। इस उद्देश्य के लिए किए गए किसी भी व्यय, जैसे पूंजीगत संपत्ति के रूप में कंप्यूटिंग शक्ति की खरीद, आईटी अधिनियम की धारा 30 से धारा 43डी में निर्दिष्ट प्रावधानों के अनुसार कटौती के रूप में स्वीकार्य होनी चाहिए।

इसी तरह, यदि क्रिप्टोकरेंसी को ‘व्यापार में स्टॉक’ के रूप में रखा जाता है, तो उससे होने वाली आय पर व्यावसायिक आय के तहत कर लगेगा। यद्यपि राजस्व अधिकारियों द्वारा एक स्थिति ली जा सकती है कि इस तरह के व्यापार को ‘सट्टा लेनदेन’ के रूप में माना जाता है जैसा कि अधिनियम की धारा 43 (5) द्वारा परिकल्पित किया गया है जो करदाताओं पर प्रतिकूल प्रभाव डालेगा। ‘कमोडिटी’ शब्द का अर्थ इतना व्यापक हो सकता है कि इसमें क्रिप्टो करेंसी शामिल हो।

सुप्रीम कोर्ट ने इंजीनियरिंग एनालिसिस सेंटर ऑफ एक्सीलेंस प्राइवेट लिमिटेड बनाम सीआईटी 2021 एससीसी ऑनलाइन एससी 159 के मामले में हाल ही में एक निर्णय में कहा कि निवासी भारतीय अंतिम उपयोगकर्ताओं / आपूर्तिकर्ताओं द्वारा भुगतान की गई राशि पुनर्विक्रय / उपयोग के लिए विचार के रूप में कंप्यूटर सॉफ्टवेयर वितरण समझौतों के माध्यम से कंप्यूटर सॉफ्टवेयर में कॉपीराइट के उपयोग के लिए रॉयल्टी का भुगतान नहीं है और इसलिए सॉफ्टवेयर में कॉपीराइट का उपयोग भारत में किसी भी कर योग्य आय (रॉयल्टी के रूप में) को जन्म नहीं देता है। यह निर्णय शायद ‘क्रिप्टोक्यूरेंसी’ की कर योग्यता पर कुछ प्रकाश डाल सकता है, खासकर कर की कटौती के संबंध में।

स्रोत पर कर की कटौती, यदि आवश्यक हो, प्रत्येक लेनदेन के तथ्यात्मक मैट्रिक्स पर निर्भर करेगी

| Sno. | गतिविधि | Tax at source |

| 1. | प्रतिफल के विरुद्ध खनन के लिए संसाधन उपलब्ध कराने वाले निवासी | Section 194C |

| 2. | भारत में स्थापित क्रिप्टो एक्सचेंज | 194H |

| 3. | क्रिप्टोक्यूरेंसी और शुल्क ब्रोकरेज के हस्तांतरण में निवासी सहायता | 194H |

| 4. | प्रतिभागियों को ई-कॉमर्स ऑपरेटरों द्वारा कुछ राशि का भुगतान | Section 194-O |

| 5. | अनिवासियों को भुगतान | Section 195 r.w. DTAA |

खनन’ प्रक्रिया में उत्पन्न क्रिप्टो मुद्रा की कर योग्यता पर एक और दृष्टिकोण,

करदाता भी माननीय के फैसले का लाभ ले सकते हैं। सुप्रीम कोर्ट ने बी.सी. श्रीनिवास सेट्टी [१९८१] 128 आईटीआर 294 (एससी) ‘खनन’ प्रक्रिया के दौरान उत्पन्न बिटकॉइन को स्व-निर्मित पूंजीगत संपत्ति के रूप में वर्गीकृत किया जा सकता है, क्योंकि ऐसे बिटकॉइन के अधिग्रहण की लागत उपलब्ध नहीं है। इस मामले में यह माना गया था कि यदि किसी संपत्ति के अधिग्रहण की लागत का पता नहीं लगाया जा सकता है, तो पूंजीगत लाभ की गणना के लिए मशीनरी प्रावधान विफल हो जाएगा, इसलिए ऐसी संपत्ति के हस्तांतरण पर कोई पूंजीगत लाभ नहीं लगाया जा सकता है।

अप्रत्यक्ष कर व्यवस्था के तहत करदेयता

माल की बिक्री अधिनियम, 1930 के अनुसार, ‘माल’ शब्द का अर्थ कार्रवाई योग्य दावों और धन के अलावा किसी भी प्रकार की चल संपत्ति है। कंप्यूटिंग शक्ति और संसाधनों की प्रचुर मात्रा में खपत करके, खनन गतिविधि स्वयं क्रिप्टोकुरेंसी को जन्म देती है। इस गतिविधि से परिणामी क्रिप्टोकुरेंसी को ‘माल’ के रूप में वर्गीकृत किया जा सकता है। क्रिप्टोकुरेंसी के माल के रूप में उपचार का अर्थ है कि बिटकॉइन की आपूर्ति ‘कर योग्य आपूर्ति’ है और इसलिए जीएसटी के अधीन है।

सीबीआईसी ने सूचना प्रौद्योगिकी (‘आईटी’) और आईटी सक्षम सेवाओं पर अक्सर पूछे जाने वाले प्रश्नों के माध्यम से आयोजित किया, कि यदि पूर्व-विकसित या पूर्व-डिज़ाइन किया गया सॉफ़्टवेयर किसी भी माध्यम/भंडारण (आमतौर पर ऑफ-द-शेल्फ खरीदा जाता है) में आपूर्ति की जाती है या एन्क्रिप्शन कुंजी का उपयोग करके उपलब्ध कराई जाती है, इसे सीजीएसटी अधिनियम की अनुसूची II के अनुसार माल की आपूर्ति के रूप में माना जाता है।

तकनीकी रूप से, अन्य आभासी/वास्तविक वस्तुओं के बदले माल या संपत्ति के रूप में क्रिप्टोकरेंसी की आपूर्ति ‘वस्तु विनिमय लेनदेन’ के दायरे में आनी चाहिए क्योंकि यह केवल एक वस्तु का दूसरे के लिए आदान-प्रदान है। किसी भी वस्तु विनिमय लेनदेन में दो अनिवार्यताएं होती हैं: –

1. अन्य वस्तुओं/सेवाओं के लिए वस्तुओं या सेवाओं का प्रत्यक्ष आदान-प्रदान और

2. पैसे का कोई उपयोग नहीं।

एक दृष्टिकोण जहां क्रिप्टोकाउंक्शंस को माल के रूप में माना जाता है, इसका मतलब है कि कुछ लेनदेन पर दो बार कर लगाया जाएगा – पहली बार आपूर्ति पर (अन्यथा पैसे में लेनदेन के लिए छूट दी गई और दूसरी बार विचार पर, अनावश्यक रूप से उच्च कर की ओर अग्रसर। कराधान की यह उच्च घटना व्यवसायों को संचालित करती है क्रिप्टोकाउंक्शंस एक बड़ा नुकसान है जो उनकी क्रय क्षमता को भी कम करता है अंतरराष्ट्रीय लेनदेन के मामलों में यह मुद्दा और जटिल हो जाता है।

जीएसटी से पहले, विभिन्न राज्य वैट कानूनों के तहत, कर की घटना तब होती थी जब नकद, आस्थगित भुगतान, या किसी अन्य मूल्यवान विचार के बदले माल की बिक्री होती थी। अभिव्यक्ति ‘कोई अन्य मूल्यवान विचार’ अस्पष्टता के व्यापक दायरे को छोड़ देता है, क्योंकि इस शब्द को आम तौर पर संदर्भ प्राप्त करना चाहिए, ejusdem जेनेरिस, इसकी पूर्ववर्ती शर्तों (यानी, नकद और आस्थगित भुगतान) से, और इसलिए, माल का आदान-प्रदान शामिल नहीं होना चाहिए अन्य सामानों के लिए।

यह विचार सर्वोच्च न्यायालय द्वारा बिक्री कर आयुक्त बनाम राम कुमार अग्रवाल में लिया गया था, जहां आभूषणों के बदले सोने के बुलियन के लेनदेन को बिक्री अधिनियम, 1930 की धारा 2 (एच) के तहत बिक्री की परिभाषा से बाहर रखा गया था। हालाँकि, स्थिति वैसी ही है जब किसी लेन-देन का उपयोग मौद्रिक प्रतिफल को छिपाने के लिए एक उपकरण के रूप में किया जाता है, अदालतें इसे बिक्री के दायरे में शामिल करने के लिए डिवाइस को खोल सकती हैं।

निष्कर्ष

ब्लॉक चेन टेक्नोलॉजी के कई तरह के उपयोग और उद्देश्य हैं और प्रतिष्ठित क्रिप्टोकरेंसी (विशेष रूप से बिटकॉइन) तकनीकी बुलबुले होने के बजाय ‘पैसे के मूल्य’ को बनाए रखने में कामयाब रहे हैं। कराधान और नियामक पहलू के भीतर, बड़ी संख्या में चुनौतियां शामिल हैं, जिसमें क्रिप्टोकरेंसी का सवाल, एक-एक आधार पर कारोबार करना, काला धन (अघोषित विदेशी आय और संपत्ति) और कर अधिनियम लागू करना शामिल है। 2015.

आज के परिदृश्य में आभासी मुद्राओं में भारत के डिजिटल बुनियादी ढांचे के ढांचे को बढ़ावा देने और सीमा पार से भुगतान, प्रतिभूति व्यापार और नियामक अनुपालन के कारण बैंकों की बुनियादी ढांचे की लागत को कम करने की क्षमता है।

हमें अभी भी क्रिप्टोक्यूरेंसी कराधान पर सरकार से स्पष्ट स्पष्टीकरण की आवश्यकता है, विशेष रूप से पूंजीगत लाभ या व्यावसायिक आय के उपचार, सट्टा आय के रूप में वर्गीकरण, सेट-ऑफ की स्वीकार्यता, और नुकसान को आगे बढ़ाने, और डीम्ड गिफ्ट टैक्स प्रावधानों की प्रयोज्यता जैसे मुद्दों पर। .

क्रिप्टोकरेंसी को मान्यता देना और नियमित करना और उन पर कर लगाना, एक स्वागत योग्य कदम माना जाना चाहिए और इसे एक सीमा के रूप में नहीं देखा जाना चाहिए। यह क्रिप्टो लेनदेन का पता लगाने और कानूनी रूप से उपयोग करने के साथ-साथ सरकार के लिए कुशलतापूर्वक उपयोग करने के लिए आय उत्पन्न करने के लिए दो-तरफा रास्ता है। क्रिप्टो पर एक नीतिगत मामले के रूप में कर लगाने से डीलरों को यह गारंटी देने के लिए एक आदर्श वातावरण प्रदान करने में मदद मिल सकती है कि उनका पैसा सुरक्षित है और व्यापार में शामिल जोखिम भी कम हो गए हैं।

Author Bio