SECTIONS IN MODEL GST

> MIGRATION OF EXISTING TAX PAYERS [s. 166]

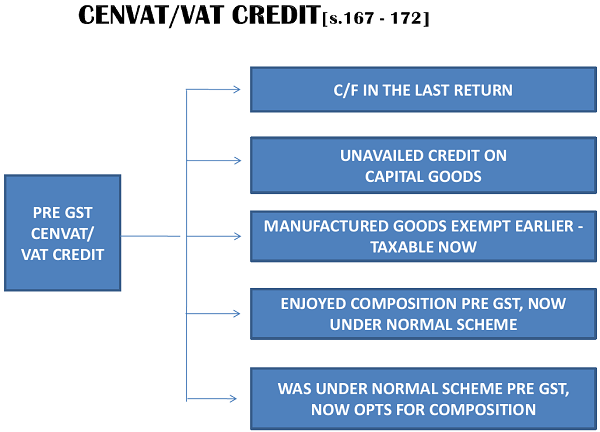

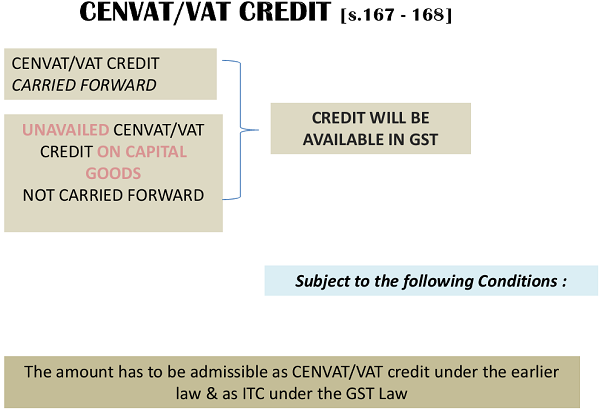

> CENVAT/VAT CREDIT c/f in a return to be allowed as ITC [s.167]

> Un-availed CENVAT/VAT Credit on capital goods, not c/f in a return [s.168]

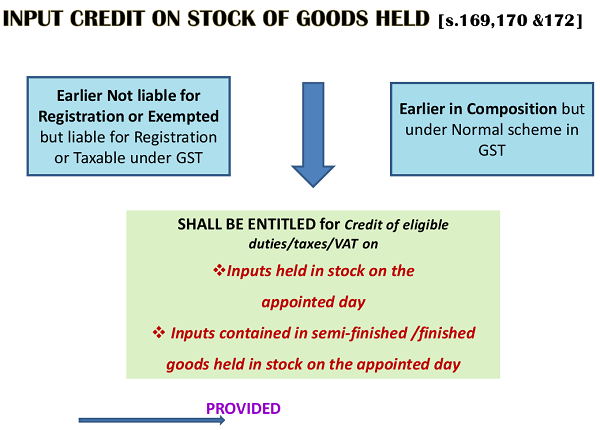

> INPUT CREDIT ON STOCK TO BE ALLOWED IN CERTAIN SITUATIONS [ s.169]

- Not liable for registration earlier but liable for registration now

- Manufacture of exempted goods and provision of exempt services earlier but taxable now

- Works contract service availing the benefit of notification No. 26/2012

- First stage dealer or second stage dealer or registered importer

> CENVAT Credit of inputs held in stock related to exempted goods or services of a manufacturer / service provider engaged in both non-exempted and exempted

[s.170] [CGST]

> Credit of eligible duties and taxes in respect of inputs or input services during transit [s.171]

> Credit of eligible duties and taxes in respect of inputs held in stock – Switching over from composition scheme [s.172]

> GOODS RETURN IN RESPECT OF EXEMPTED/DUTY PAID GOODS

– Return of goods exempt earlier [s.173]

– Return of goods on which duty/tax paid under earlier law [s. 174]

> JOB WORK

- Inputs/semi – finished/Finished removed earlier for job work returned after the appointed day [ s. 175 – 177]

> PRICE REVISION….issue of supplementary invoice / debits & notes [s.178]

> RECOVERY/REFUND [PENDING CLAIMS, CLAIM OF CENVAT/INPUT TAX, PROCEEDINGS RELATING TO OUTPUT DUTY LIABILITY, UPON ASSESSMENT/REVISION of RETURNS] [s. 179– s.185]

> MISCELLANEOUS [WORKS CONTRACT, PROGRESSIVE/PERIODIC SUPPLY, CREDIT DISTRIBUTION BY ISD, CENTRALISED REGISTRATION, GOODS/CAPITAL GOODS LYING WITH AGENTS, BRANCH TRANSFERS, GOODS SENT ON APPROVAL BASIS, TDS] [ s.186 – 197]

MIGRATION OF EXISTING TAX PAYERS TO GST